Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 3 – Kundenwert <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

Die Eigner von Unternehmen in freien Marktwirtschaften haben ein gemeinsames Ziel: die<br />

Rendite auf dem eingesetzten Eigenkapital unter den herrschenden Rahmenbedingungen zu<br />

max<strong>im</strong>ieren 112 . Dazu verkaufen sie Produkte und Dienstleistungen und erhalten dafür von<br />

Kunden Geldzahlungen. Da nicht jeder Kunde bereit ist, gleich häufig gleich viel zu kaufen<br />

und seine Rechnungen nicht gleich schnell zu zahlen, gibt es aus Unternehmenssicht bessere<br />

und schlechtere Kunden – Kunden, die für den Zahlungsempfänger mehr oder weniger wert<br />

sein können. Vor diesem Hintergrund und mit dem angelsächsischen Shareholder Value<br />

Denken <strong>im</strong> Hinterkopf sei der Kundenwert nun wie folgt definiert:<br />

Heutiger Wert eines Kunden =<br />

Barwert der in Zukunft mit einem Kunden zu erwirtschaftenden Umsätze<br />

./. Barwert der durch den Kunden in Zukunft direkt verursachten Kosten<br />

./. Barwert der anteilsmässig zugeteilten, indirekt verursachten Kosten<br />

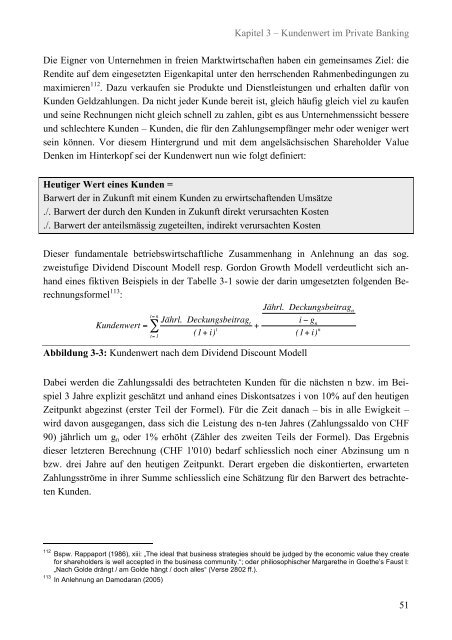

Dieser fundamentale betriebswirtschaftliche Zusammenhang in Anlehnung an das sog.<br />

zweistufige Dividend Discount Modell resp. Gordon Growth Modell verdeutlicht sich anhand<br />

eines fiktiven Beispiels in der Tabelle 3-1 sowie der darin umgesetzten folgenden Berechnungsformel<br />

113 :<br />

Kundenwert =<br />

t= n<br />

#<br />

t= 1<br />

Jährl. Deckungsbeitrag t<br />

(1+ i) t +<br />

Abbildung 3-3: Kundenwert nach dem Dividend Discount Modell<br />

Jährl. Deckungsbeitrag n<br />

i " g n<br />

(1+ i) n<br />

!<br />

Dabei werden die Zahlungssaldi des betrachteten Kunden für die nächsten n bzw. <strong>im</strong> Beispiel<br />

3 Jahre explizit geschätzt und anhand eines Diskontsatzes i von 10% auf den heutigen<br />

Zeitpunkt abgezinst (erster Teil der Formel). Für die Zeit danach – bis in alle Ewigkeit –<br />

wird davon ausgegangen, dass sich die Leistung des n-ten Jahres (Zahlungssaldo von CHF<br />

90) jährlich um g n oder 1% erhöht (Zähler des zweiten Teils der Formel). Das Ergebnis<br />

dieser letzteren Berechnung (CHF 1'010) bedarf schliesslich noch einer Abzinsung um n<br />

bzw. drei Jahre auf den heutigen Zeitpunkt. Derart ergeben die diskontierten, erwarteten<br />

Zahlungsströme in ihrer Summe schliesslich eine Schätzung für den Barwert des betrachteten<br />

Kunden.<br />

112 Bspw. Rappaport (1986), xiii: „The ideal that business strategies should be judged by the economic value they create<br />

for shareholders is well accepted in the business community.“; oder philiosophischer Margarethe in Goethe’s Faust I:<br />

„Nach Golde drängt / am Golde hängt / doch alles“ (Verse 2802 ff.).<br />

113 In Anlehnung an Damodaran (2005)<br />

51