Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

die 40-jährigen Oberärzte enthalten sind. Denn deren heutige Leistung wird wahrscheinlichkeits-<br />

und zeitgewichtet die Bewertung des heutigen <strong>St</strong>udenten mitbest<strong>im</strong>men.<br />

Somit können die heutigen Beiträge jener Kunden, die sich in den (aus Sicht des betrachteten<br />

Kunden) fernen Clustern befinden als „beste Schätzung“ für die dereinst durch diesen<br />

Kunden zu erwirtschaftenden Beiträge angenommen werden. Da grundsätzlich jedes Cluster<br />

in der Zukunft durch irgendeinen Kunden durchlaufen werden kann, werden für jedes<br />

Cluster Durchschnittsausprägungen einiger relevanter Attribute berechnet 324 :<br />

– Demographische Daten: Alter, Verbleibjahre <strong>im</strong> Cluster<br />

– Daten zu Kundenvermögen: Volumina, Assetklassen, Share of Wallet<br />

– Effektive Rentabilitätsdaten: Umsätze, Rabatte, Profitabilitäten, <strong>St</strong>andardumsätze und<br />

-kosten<br />

– Wachstumsdaten: effektive Neumittel und -schätzungen, Wachstumsraten<br />

In der vorliegenden Verwendung einer beschränkten Anzahl von Dummydaten, bei der die<br />

Clustergrössen nicht opt<strong>im</strong>iert werden konnten, ergibt sich eine spezifische Implementierungshürde,<br />

die jedoch auch <strong>im</strong> Echtdatenbetrieb auftreten könnte: die Nicht-Populierung<br />

einzelner Cluster. Das Problem ist, dass es Cluster gibt, in denen sich heute keine Kunden<br />

aufhalten, die aber <strong>im</strong> Laufe der Lebenszyklusmodellierung potentiell von Kunden bevölkert<br />

werden könnten. Für Bewertungsperioden, wo die Kundenbeitragsermittlung auf<br />

Clusterdurchschnittswerten basiert, käme es somit zum Fehlen entscheidender Berechnungsdaten.<br />

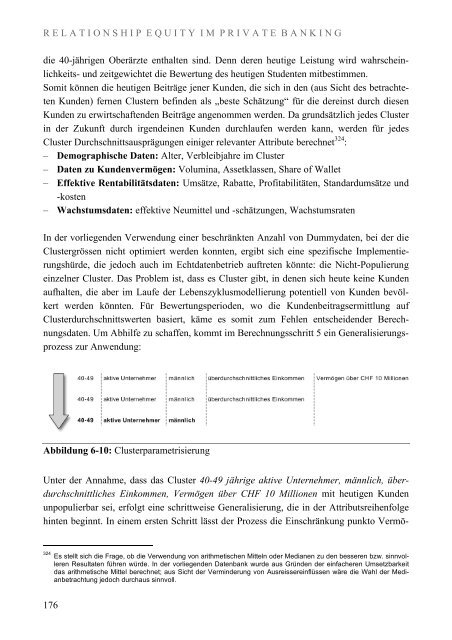

Um Abhilfe zu schaffen, kommt <strong>im</strong> Berechnungsschritt 5 ein Generalisierungsprozess<br />

zur Anwendung:<br />

Abbildung 6-10: Clusterparametrisierung<br />

Unter der Annahme, dass das Cluster 40-49 jährige aktive Unternehmer, männlich, überdurchschnittliches<br />

Einkommen, Vermögen über CHF 10 Millionen mit heutigen Kunden<br />

unpopulierbar sei, erfolgt eine schrittweise Generalisierung, die in der Attributsreihenfolge<br />

hinten beginnt. In einem ersten Schritt lässt der Prozess die Einschränkung punkto Vermö-<br />

324 Es stellt sich die Frage, ob die Verwendung von arithmetischen Mitteln oder Medianen zu den besseren bzw. sinnvolleren<br />

Resultaten führen würde. In der vorliegenden Datenbank wurde aus Gründen der einfacheren Umsetzbarkeit<br />

das arithmetische Mittel berechnet; aus Sicht der Verminderung von Ausreissereinflüssen wäre die Wahl der Medianbetrachtung<br />

jedoch durchaus sinnvoll.<br />

176