Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

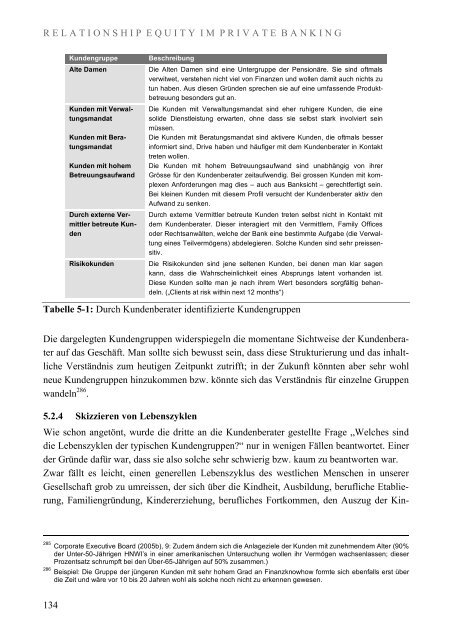

Kundengruppe<br />

Alte Damen<br />

Kunden mit Verwaltungsmandat<br />

Kunden mit Beratungsmandat<br />

Kunden mit hohem<br />

Betreuungsaufwand<br />

Durch externe Vermittler<br />

betreute Kunden<br />

Risikokunden<br />

Beschreibung<br />

Die Alten Damen sind eine Untergruppe der Pensionäre. Sie sind oftmals<br />

verwitwet, verstehen nicht viel von Finanzen und wollen damit auch nichts zu<br />

tun haben. Aus diesen Gründen sprechen sie auf eine umfassende Produktbetreuung<br />

besonders gut an.<br />

Die Kunden mit Verwaltungsmandat sind eher ruhigere Kunden, die eine<br />

solide Dienstleistung erwarten, ohne dass sie selbst stark involviert sein<br />

müssen.<br />

Die Kunden mit Beratungsmandat sind aktivere Kunden, die oftmals besser<br />

informiert sind, Drive haben und häufiger mit dem Kundenberater in Kontakt<br />

treten wollen.<br />

Die Kunden mit hohem Betreuungsaufwand sind unabhängig von ihrer<br />

Grösse für den Kundenberater zeitaufwendig. Bei grossen Kunden mit komplexen<br />

Anforderungen mag dies – auch aus Banksicht – gerechtfertigt sein.<br />

Bei kleinen Kunden mit diesem Profil versucht der Kundenberater aktiv den<br />

Aufwand zu senken.<br />

Durch externe Vermittler betreute Kunden treten selbst nicht in Kontakt mit<br />

dem Kundenberater. Dieser interagiert mit den Vermittlern, Family Offices<br />

oder Rechtsanwälten, welche der Bank eine best<strong>im</strong>mte Aufgabe (die Verwaltung<br />

eines Teilvermögens) abdelegieren. Solche Kunden sind sehr preissensitiv.<br />

Die Risikokunden sind jene seltenen Kunden, bei denen man klar sagen<br />

kann, dass die Wahrscheinlichkeit eines Absprungs latent vorhanden ist.<br />

Diese Kunden sollte man je nach ihrem Wert besonders sorgfältig behandeln.<br />

(„Clients at risk within next 12 months“)<br />

Tabelle 5-1: Durch Kundenberater identifizierte Kundengruppen<br />

Die dargelegten Kundengruppen widerspiegeln die momentane Sichtweise der Kundenberater<br />

auf das Geschäft. Man sollte sich bewusst sein, dass diese <strong>St</strong>rukturierung und das inhaltliche<br />

Verständnis zum heutigen Zeitpunkt zutrifft; in der Zukunft könnten aber sehr wohl<br />

neue Kundengruppen hinzukommen bzw. könnte sich das Verständnis für einzelne Gruppen<br />

wandeln 286 .<br />

5.2.4 Skizzieren von Lebenszyklen<br />

Wie schon angetönt, wurde die dritte an die Kundenberater gestellte Frage „Welches sind<br />

die Lebenszyklen der typischen Kundengruppen?“ nur in wenigen Fällen beantwortet. Einer<br />

der Gründe dafür war, dass sie also solche sehr schwierig bzw. kaum zu beantworten war.<br />

Zwar fällt es leicht, einen generellen Lebenszyklus des westlichen Menschen in unserer<br />

Gesellschaft grob zu umreissen, der sich über die Kindheit, Ausbildung, berufliche Etablierung,<br />

Familiengründung, Kindererziehung, berufliches Fortkommen, den Auszug der Kin-<br />

285 Corporate Executive Board (2005b), 9: Zudem ändern sich die Anlageziele der Kunden mit zunehmendem Alter (90%<br />

der Unter-50-Jährigen HNWI’s in einer amerikanischen Untersuchung wollen ihr Vermögen wachsenlassen; dieser<br />

Prozentsatz schrumpft bei den Über-65-Jährigen auf 50% zusammen.)<br />

286 Beispiel: Die Gruppe der jüngeren Kunden mit sehr hohem Grad an Finanzknowhow formte sich ebenfalls erst über<br />

die Zeit und wäre vor 10 bis 20 Jahren wohl als solche noch nicht zu erkennen gewesen.<br />

134