Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

schaffen, das dem Management als pr<strong>im</strong>ärem Nutzer dienen soll, besteht der Sinn dieses<br />

Vorgehens lediglich in der zufallsbasierten Abschätzung mutmasslicher Wertverluste über<br />

das gesamte Kundenportfolio.<br />

c. Errechnung der jährlichen Kundenbeiträge und des –wertes<br />

Für eine umfassende Kundenbewertung gilt es nun für jeden der potentiell zu durchlaufenden<br />

Cluster, den darin erzielbaren Kundenbeitrag bzw. Kundenwert zu errechnen. Hierzu<br />

kommen je nach Distanz zum Bewertungszeitpunkt verschiedene Methoden zum Einsatz,<br />

welche die Systematik der zwei- und dreistufigen Dividend Discount Modelle aufgreifen<br />

und diese für den vorliegenden Verwendungszweck anpassen 327 .<br />

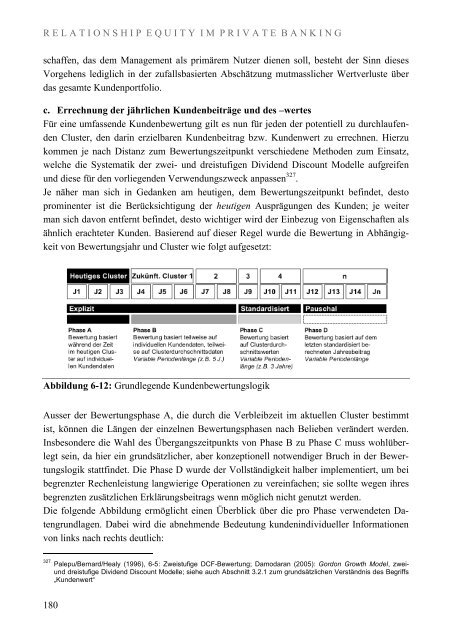

Je näher man sich in Gedanken am heutigen, dem Bewertungszeitpunkt befindet, desto<br />

prominenter ist die Berücksichtigung der heutigen Ausprägungen des Kunden; je weiter<br />

man sich davon entfernt befindet, desto wichtiger wird der Einbezug von Eigenschaften als<br />

ähnlich erachteter Kunden. Basierend auf dieser Regel wurde die Bewertung in Abhängigkeit<br />

von Bewertungsjahr und Cluster wie folgt aufgesetzt:<br />

Abbildung 6-12: Grundlegende Kundenbewertungslogik<br />

Ausser der Bewertungsphase A, die durch die Verbleibzeit <strong>im</strong> aktuellen Cluster best<strong>im</strong>mt<br />

ist, können die Längen der einzelnen Bewertungsphasen nach Belieben verändert werden.<br />

Insbesondere die Wahl des Übergangszeitpunkts von Phase B zu Phase C muss wohlüberlegt<br />

sein, da hier ein grundsätzlicher, aber konzeptionell notwendiger Bruch in der Bewertungslogik<br />

stattfindet. Die Phase D wurde der Vollständigkeit halber <strong>im</strong>plementiert, um bei<br />

begrenzter Rechenleistung langwierige Operationen zu vereinfachen; sie sollte wegen ihres<br />

begrenzten zusätzlichen Erklärungsbeitrags wenn möglich nicht genutzt werden.<br />

Die folgende Abbildung ermöglicht einen Überblick über die pro Phase verwendeten Datengrundlagen.<br />

Dabei wird die abnehmende Bedeutung kundenindividueller Informationen<br />

von links nach rechts deutlich:<br />

327 Palepu/Bernard/Healy (1996), 6-5: Zweistufige DCF-Bewertung; Damodaran (2005): Gordon Growth Model, zweiund<br />

dreistufige Dividend Discount Modelle; siehe auch Abschnitt 3.2.1 zum grundsätzlichen Verständnis des Begriffs<br />

„Kundenwert“<br />

180