Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

Konkret könnte für das Management von Interesse sein, wie der Zusammenhang zwischen<br />

der Anzahl Kunden eines Beraters und dem durchschnittlichen Wert, den dieser pro Kunde<br />

zu generieren vermag, aussieht. Es stellt sich die Frage, ob sich ab einer best<strong>im</strong>mten Anzahl<br />

Kunden pro Berater ein abnehmender Grenzwert eines zusätzlichen Kunden ergibt. Wäre<br />

dies der Fall, könnte eine Opt<strong>im</strong>ierung der Anzahl Kunden pro Berater mit dem Ziel einer<br />

max<strong>im</strong>alen Wertschöpfung in Angriff genommen werden.<br />

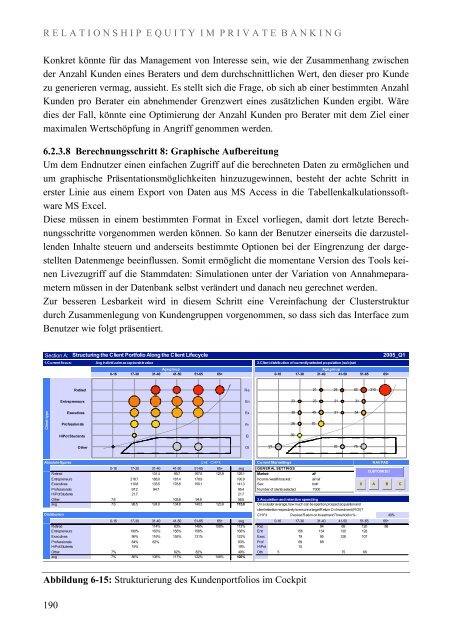

6.2.3.8 Berechnungsschritt 8: Graphische Aufbereitung<br />

Um dem Endnutzer einen einfachen Zugriff auf die berechneten Daten zu ermöglichen und<br />

um graphische Präsentationsmöglichkeiten hinzuzugewinnen, besteht der achte Schritt in<br />

erster Linie aus einem Export von Daten aus MS Access in die Tabellenkalkulationssoftware<br />

MS Excel.<br />

Diese müssen in einem best<strong>im</strong>mten Format in Excel vorliegen, damit dort letzte Berechnungsschritte<br />

vorgenommen werden können. So kann der Benutzer einerseits die darzustellenden<br />

Inhalte steuern und anderseits best<strong>im</strong>mte Optionen bei der Eingrenzung der dargestellten<br />

Datenmenge beeinflussen. Somit ermöglicht die momentane Version des Tools keinen<br />

Livezugriff auf die <strong>St</strong>ammdaten: S<strong>im</strong>ulationen unter der Variation von Annahmeparametern<br />

müssen in der Datenbank selbst verändert und danach neu gerechnet werden.<br />

Zur besseren Lesbarkeit wird in diesem Schritt eine Vereinfachung der Clusterstruktur<br />

durch Zusammenlegung von Kundengruppen vorgenommen, so dass sich das Interface zum<br />

Benutzer wie folgt präsentiert.<br />

Section A: <strong>St</strong>ructuring the Client Portfolio Along the Client Lifecycle<br />

2005_Q1<br />

1. Current focus: Avg individual max capturable value<br />

2. Client distribution of currently selected population (sub)set<br />

Age group<br />

Age group<br />

0-16 17-30 31-40 41-50 51-65 65+ 0-16 17-30 31-40 41-50 51-65 65+<br />

Retired<br />

Re<br />

21 24 62 310<br />

Entrepreneurs<br />

En<br />

23 23 21 31<br />

Client type<br />

Executives<br />

Professionals<br />

Ex<br />

Pr<br />

30 45 21 54<br />

26 70<br />

HiPot <strong>St</strong>udents<br />

Ei<br />

39<br />

Other<br />

Ot<br />

91 1 33 75<br />

Absolute figures Unit: CHFk Current filter settings<br />

0-16 17-30 31-40 41-50 51-65 65+ avg GENERAL SETTINGS<br />

Retired 131.4 95.7 167.5 123.9 129.1 Market: all<br />

CUSTOMIZE!<br />

Entrepreneurs 218.7 188.0 181.4 178.9 0.0 190.9 Income / wealth bracket: all / all<br />

Executives 110.8 133.5 178.8 150.1 0.0 141.3 Sex: both<br />

0 A B C<br />

Professionals 97.2 94.7 0.0 0.0 0.0 95.4 Number of clients selected: 1'000<br />

HiPot <strong>St</strong>udents 21.7 0.0<br />

21.7<br />

Other 7.6 0.0 0.0 105.6 94.8 0.0 56.5 3. Acquisition and retention spending<br />

avg 7.6 98.5 124.0 134.8 140.3 123.9 115.0 On a cluster average, how much can be spent on prospect acquisition and<br />

client retention respectively to ensure a target Return On Investment (ROI)?<br />

Distribution CHFk Desired Return on Investment Threshold in %:<br />

40%<br />

0-16 17-30 31-40 41-50 51-65 65+ avg<br />

0-16 17-30 31-40 41-50 51-65 65+<br />

Retired 0% 0% 114% 83% 146% 108% 112% Ret 94 68 120 88<br />

Entrepreneurs 0% 190% 163% 158% 156% 0% 166% Entr 156 134 130 128 0<br />

Executives 0% 96% 116% 155% 131% 0% 123% Exec 79 95 128 107 0<br />

Professionals 0% 84% 82% 0% 0% 0% 83% Prof 69 68 0 0 0<br />

HiPot <strong>St</strong>udents 0% 19% 0% 0% 0% 0% 19% HiPot 15 0<br />

Other 7% 0% 0% 92% 82% 0% 49% Oth 5 0 0 75 68<br />

avg 7% 86% 108% 117% 122% 108% 100%<br />

NAV PAD<br />

Abbildung 6-15: <strong>St</strong>rukturierung des Kundenportfolios <strong>im</strong> Cockpit<br />

190