Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 7 – <strong>Relationship</strong> <strong>Equity</strong> als Führungsinstrument<br />

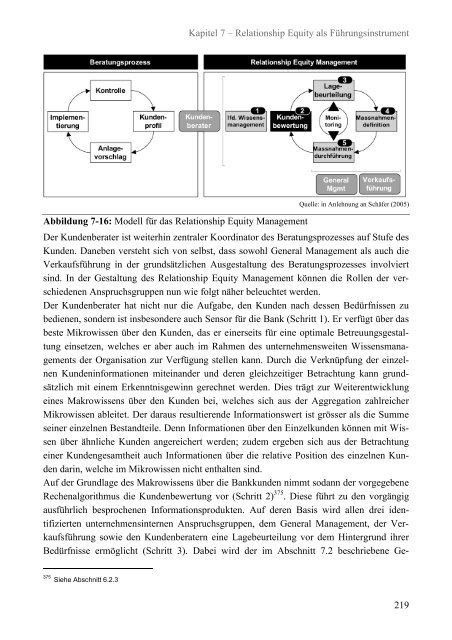

Abbildung 7-16: Modell für das <strong>Relationship</strong> <strong>Equity</strong> Management<br />

Quelle: in Anlehnung an Schäfer (2005)<br />

Der Kundenberater ist weiterhin zentraler Koordinator des Beratungsprozesses auf <strong>St</strong>ufe des<br />

Kunden. Daneben versteht sich von selbst, dass sowohl General Management als auch die<br />

Verkaufsführung in der grundsätzlichen Ausgestaltung des Beratungsprozesses involviert<br />

sind. In der Gestaltung des <strong>Relationship</strong> <strong>Equity</strong> Management können die Rollen der verschiedenen<br />

Anspruchsgruppen nun wie folgt näher beleuchtet werden.<br />

Der Kundenberater hat nicht nur die Aufgabe, den Kunden nach dessen Bedürfnissen zu<br />

bedienen, sondern ist insbesondere auch Sensor für die Bank (Schritt 1). Er verfügt über das<br />

beste Mikrowissen über den Kunden, das er einerseits für eine opt<strong>im</strong>ale Betreuungsgestaltung<br />

einsetzen, welches er aber auch <strong>im</strong> Rahmen des unternehmensweiten Wissensmanagements<br />

der Organisation zur Verfügung stellen kann. Durch die Verknüpfung der einzelnen<br />

Kundeninformationen miteinander und deren gleichzeitiger Betrachtung kann grundsätzlich<br />

mit einem Erkenntnisgewinn gerechnet werden. Dies trägt zur Weiterentwicklung<br />

eines Makrowissens über den Kunden bei, welches sich aus der Aggregation zahlreicher<br />

Mikrowissen ableitet. Der daraus resultierende Informationswert ist grösser als die Summe<br />

seiner einzelnen Bestandteile. Denn Informationen über den Einzelkunden können mit Wissen<br />

über ähnliche Kunden angereichert werden; zudem ergeben sich aus der Betrachtung<br />

einer Kundengesamtheit auch Informationen über die relative Position des einzelnen Kunden<br />

darin, welche <strong>im</strong> Mikrowissen nicht enthalten sind.<br />

Auf der Grundlage des Makrowissens über die Bankkunden n<strong>im</strong>mt sodann der vorgegebene<br />

Rechenalgorithmus die Kundenbewertung vor (Schritt 2) 375 . Diese führt zu den vorgängig<br />

ausführlich besprochenen Informationsprodukten. Auf deren Basis wird allen drei identifizierten<br />

unternehmensinternen Anspruchsgruppen, dem General Management, der Verkaufsführung<br />

sowie den Kundenberatern eine Lagebeurteilung vor dem Hintergrund ihrer<br />

Bedürfnisse ermöglicht (Schritt 3). Dabei wird der <strong>im</strong> Abschnitt 7.2 beschriebene Ge-<br />

375 Siehe Abschnitt 6.2.3<br />

219