Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

– Bottom-up Berechnung anhand von Finanzparametern: Kennt man best<strong>im</strong>mte Attribute<br />

des Kunden wie dessen Einkommen und Lebenshaltungskosten sowie Investitionspläne,<br />

könnte man als Residuum dessen Sparquote resp. gesamte Neugeldflüsse berechnen.<br />

Aufgrund des Clusterings nach eben diesen D<strong>im</strong>ensionen läuft dieser Ansatz auf ein<br />

ähnliches Resultat hinaus wie der vorgenannte; er leidet auch an denselben Schwächen.<br />

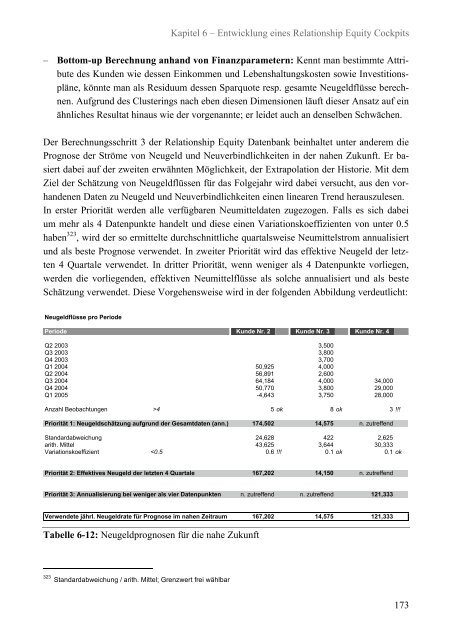

Der Berechnungsschritt 3 der <strong>Relationship</strong> <strong>Equity</strong> Datenbank beinhaltet unter anderem die<br />

Prognose der <strong>St</strong>röme von Neugeld und Neuverbindlichkeiten in der nahen Zukunft. Er basiert<br />

dabei auf der zweiten erwähnten Möglichkeit, der Extrapolation der Historie. Mit dem<br />

Ziel der Schätzung von Neugeldflüssen für das Folgejahr wird dabei versucht, aus den vorhandenen<br />

Daten zu Neugeld und Neuverbindlichkeiten einen linearen Trend herauszulesen.<br />

In erster Priorität werden alle verfügbaren Neumitteldaten zugezogen. Falls es sich dabei<br />

um mehr als 4 Datenpunkte handelt und diese einen Variationskoeffizienten von unter 0.5<br />

haben 323 , wird der so ermittelte durchschnittliche quartalsweise Neumittelstrom annualisiert<br />

und als beste Prognose verwendet. In zweiter Priorität wird das effektive Neugeld der letzten<br />

4 Quartale verwendet. In dritter Priorität, wenn weniger als 4 Datenpunkte vorliegen,<br />

werden die vorliegenden, effektiven Neumittelflüsse als solche annualisiert und als beste<br />

Schätzung verwendet. Diese Vorgehensweise wird in der folgenden Abbildung verdeutlicht:<br />

Neugeldflüsse pro Periode<br />

Periode Kunde Nr. 2 Kunde Nr. 3 Kunde Nr. 4<br />

Q2 2003 3,500<br />

Q3 2003 3,800<br />

Q4 2003 3,700<br />

Q1 2004 50,925 4,000<br />

Q2 2004 56,891 2,600<br />

Q3 2004 64,184 4,000 34,000<br />

Q4 2004 50,770 3,800 29,000<br />

Q1 2005 -4,643 3,750 28,000<br />

Anzahl Beobachtungen >4 5 ok 8 ok 3 !!!<br />

Priorität 1: Neugeldschätzung aufgrund der Gesamtdaten (ann.) 174,502 14,575 n. zutreffend<br />

<strong>St</strong>andardabweichung 24,628 422 2,625<br />

arith. Mittel 43,625 3,644 30,333<br />

Variationskoeffizient