Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

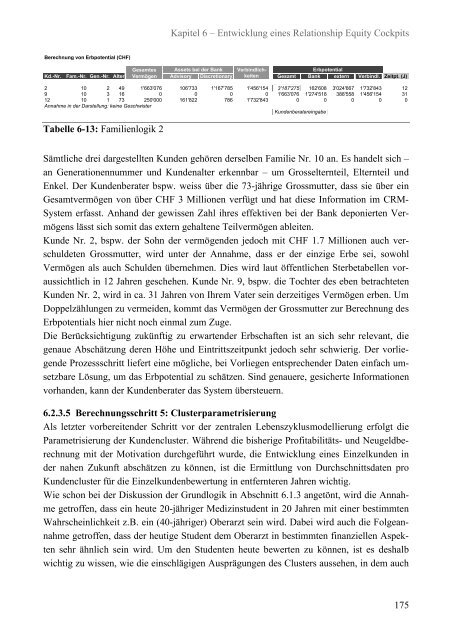

Berechnung von Erbpotential (CHF)<br />

Gesamtes Assets bei der Bank Verbindlichkeiten<br />

Gesamt Bank extern Verbindl. Zeitpt.<br />

Erbpotential<br />

Kd.-Nr. Fam.-Nr. Gen.-Nr. Alter Vermögen Advisory Discretionary (J)<br />

2 10 2 49 1'663'076 106'733 1'167'785 1'456'154 3'187'275 162'608 3'024'667 1'732'843 12<br />

9 10 3 16 0 0 0 0 1'663'076 1'274'518 388'558 1'456'154 31<br />

12 10 1 73 250'000 161'822 786 1'732'843 0 0 0 0 0<br />

Annahme in der Darstellung: keine Geschwister<br />

Kundenberatereingabe<br />

Tabelle 6-13: Familienlogik 2<br />

Sämtliche drei dargestellten Kunden gehören derselben Familie Nr. 10 an. Es handelt sich –<br />

an Generationennummer und Kundenalter erkennbar – um Grosselternteil, Elternteil und<br />

Enkel. Der Kundenberater bspw. weiss über die 73-jährige Grossmutter, dass sie über ein<br />

Gesamtvermögen von über CHF 3 Millionen verfügt und hat diese Information <strong>im</strong> CRM-<br />

System erfasst. Anhand der gewissen Zahl ihres effektiven bei der Bank deponierten Vermögens<br />

lässt sich somit das extern gehaltene Teilvermögen ableiten.<br />

Kunde Nr. 2, bspw. der Sohn der vermögenden jedoch mit CHF 1.7 Millionen auch verschuldeten<br />

Grossmutter, wird unter der Annahme, dass er der einzige Erbe sei, sowohl<br />

Vermögen als auch Schulden übernehmen. Dies wird laut öffentlichen <strong>St</strong>erbetabellen voraussichtlich<br />

in 12 Jahren geschehen. Kunde Nr. 9, bspw. die Tochter des eben betrachteten<br />

Kunden Nr. 2, wird in ca. 31 Jahren von Ihrem Vater sein derzeitiges Vermögen erben. Um<br />

Doppelzählungen zu vermeiden, kommt das Vermögen der Grossmutter zur Berechnung des<br />

Erbpotentials hier nicht noch einmal zum Zuge.<br />

Die Berücksichtigung zukünftig zu erwartender Erbschaften ist an sich sehr relevant, die<br />

genaue Abschätzung deren Höhe und Eintrittszeitpunkt jedoch sehr schwierig. Der vorliegende<br />

Prozessschritt liefert eine mögliche, bei Vorliegen entsprechender Daten einfach umsetzbare<br />

Lösung, um das Erbpotential zu schätzen. Sind genauere, gesicherte Informationen<br />

vorhanden, kann der Kundenberater das System übersteuern.<br />

6.2.3.5 Berechnungsschritt 5: Clusterparametrisierung<br />

Als letzter vorbereitender Schritt vor der zentralen Lebenszyklusmodellierung erfolgt die<br />

Parametrisierung der Kundencluster. Während die bisherige Profitabilitäts- und Neugeldberechnung<br />

mit der Motivation durchgeführt wurde, die Entwicklung eines Einzelkunden in<br />

der nahen Zukunft abschätzen zu können, ist die Ermittlung von Durchschnittsdaten pro<br />

Kundencluster für die Einzelkundenbewertung in entfernteren Jahren wichtig.<br />

Wie schon bei der Diskussion der Grundlogik in Abschnitt 6.1.3 angetönt, wird die Annahme<br />

getroffen, dass ein heute 20-jähriger Medizinstudent in 20 Jahren mit einer best<strong>im</strong>mten<br />

Wahrscheinlichkeit z.B. ein (40-jähriger) Oberarzt sein wird. Dabei wird auch die Folgeannahme<br />

getroffen, dass der heutige <strong>St</strong>udent dem Oberarzt in best<strong>im</strong>mten finanziellen Aspekten<br />

sehr ähnlich sein wird. Um den <strong>St</strong>udenten heute bewerten zu können, ist es deshalb<br />

wichtig zu wissen, wie die einschlägigen Ausprägungen des Clusters aussehen, in dem auch<br />

175