Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

anvertraut, statt sie in einem Kassaschrank einzuschliessen, muss man der festen Überzeugung<br />

sein, dass diese Vertrauensperson in der Lage ist, ihre Aufgabe zu aller Zufriedenheit<br />

zu erfüllen. Und gerät diese Vertrauensbasis ins Wanken oder kann gar nicht erst aufgebaut<br />

werden, wird einer Kundenbeziehung ein wichtiger Nährboden entzogen. So erstaunt nicht,<br />

dass auch in einer Umfrage über kundenzufriedenheitsrelevante Faktoren <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

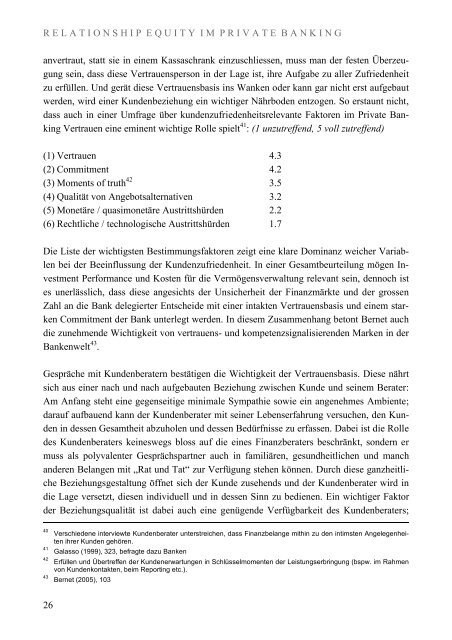

Vertrauen eine eminent wichtige Rolle spielt 41 : (1 unzutreffend, 5 voll zutreffend)<br />

(1) Vertrauen 4.3<br />

(2) Commitment 4.2<br />

(3) Moments of truth 42 3.5<br />

(4) Qualität von Angebotsalternativen 3.2<br />

(5) Monetäre / quas<strong>im</strong>onetäre Austrittshürden 2.2<br />

(6) Rechtliche / technologische Austrittshürden 1.7<br />

Die Liste der wichtigsten Best<strong>im</strong>mungsfaktoren zeigt eine klare Dominanz weicher Variablen<br />

bei der Beeinflussung der Kundenzufriedenheit. In einer Gesamtbeurteilung mögen Investment<br />

Performance und Kosten für die Vermögensverwaltung relevant sein, dennoch ist<br />

es unerlässlich, dass diese angesichts der Unsicherheit der Finanzmärkte und der grossen<br />

Zahl an die Bank delegierter Entscheide mit einer intakten Vertrauensbasis und einem starken<br />

Commitment der Bank unterlegt werden. In diesem Zusammenhang betont Bernet auch<br />

die zunehmende Wichtigkeit von vertrauens- und kompetenzsignalisierenden Marken in der<br />

Bankenwelt 43 .<br />

Gespräche mit Kundenberatern bestätigen die Wichtigkeit der Vertrauensbasis. Diese nährt<br />

sich aus einer nach und nach aufgebauten Beziehung zwischen Kunde und seinem Berater:<br />

Am Anfang steht eine gegenseitige min<strong>im</strong>ale Sympathie sowie ein angenehmes Ambiente;<br />

darauf aufbauend kann der Kundenberater mit seiner Lebenserfahrung versuchen, den Kunden<br />

in dessen Gesamtheit abzuholen und dessen Bedürfnisse zu erfassen. Dabei ist die Rolle<br />

des Kundenberaters keineswegs bloss auf die eines Finanzberaters beschränkt, sondern er<br />

muss als polyvalenter Gesprächspartner auch in familiären, gesundheitlichen und manch<br />

anderen Belangen mit „Rat und Tat“ zur Verfügung stehen können. Durch diese ganzheitliche<br />

Beziehungsgestaltung öffnet sich der Kunde zusehends und der Kundenberater wird in<br />

die Lage versetzt, diesen individuell und in dessen Sinn zu bedienen. Ein wichtiger Faktor<br />

der Beziehungsqualität ist dabei auch eine genügende Verfügbarkeit des Kundenberaters;<br />

40<br />

41<br />

42<br />

43<br />

Verschiedene interviewte Kundenberater unterstreichen, dass Finanzbelange mithin zu den int<strong>im</strong>sten Angelegenheiten<br />

ihrer Kunden gehören.<br />

Galasso (1999), 323, befragte dazu Banken<br />

Erfüllen und Übertreffen der Kundenerwartungen in Schlüsselmomenten der Leistungserbringung (bspw. <strong>im</strong> Rahmen<br />

von Kundenkontakten, be<strong>im</strong> Reporting etc.).<br />

Bernet (2005), 103<br />

26