Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 4 – Kundensegmentierung <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

Verwendung aller Wertkomponenten für eine systematische Bewertung von Einzelkunden<br />

bzw. der Kundenbasis in der Breite möglich ist. Jedoch vermag nur schon ein Nachdenken<br />

über die verschiedenen Wertkomponenten die Verkaufsverantwortlichen und Kundenberater<br />

in einer Bank mit Sicherheit zu deren Sensibilisierung für die Vielschichtigkeit der Thematik<br />

beitragen.<br />

4.1.5 Nutzungs- und verhaltensbasierte Segmentierung<br />

Waren die bisherigen diskutierten Segmentierungsansätze von den getätigten Produktkäufen<br />

unabhängig bzw. ihnen vorgelagert, setzt die verhaltensbezogene Segmentierung gerade bei<br />

den Produkten und Dienstleistungen an. Verhaltensbezogene Merkmale sind einfach beobachtbar:<br />

Welche Produkte nutzt ein Kunde? Wie gross ist die Nutzungsintensität? Welches<br />

Volumen bzw. welchen Wert umfasst eine Produktnutzung? Wie reagiert ein Kunde auf ein<br />

Produkt?<br />

Schon 1984 versuchten <strong>St</strong>anley et al. Affluent Kunden anhand ihrer Produktnutzung einzuteilen.<br />

Dabei stellten die Autoren auf vier Segmentierungsd<strong>im</strong>ensionen ab: Kreditnutzung,<br />

Entscheidungsdelegation, Grad der Spekulation sowie komplexe Produkte. Anhand dieser<br />

Messlatten wurde die untersuchte Kundenbasis in sieben Gruppen unterteilt: Speculators,<br />

Entrepreneurs, Passive investors, Below normal investors, Retirement planners, Highbrow<br />

investors sowie Bridgers 215 .<br />

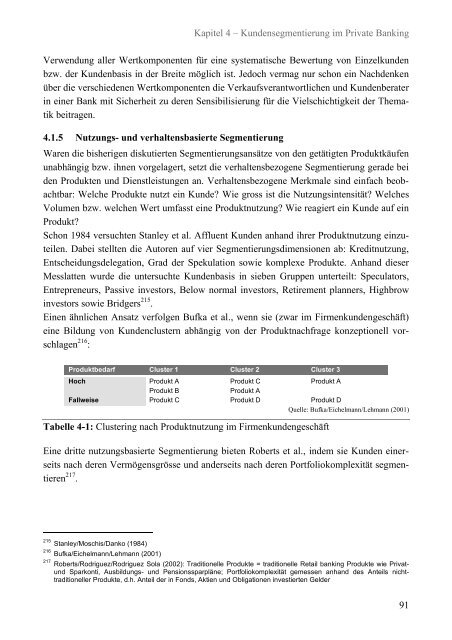

Einen ähnlichen Ansatz verfolgen Bufka et al., wenn sie (zwar <strong>im</strong> Firmenkundengeschäft)<br />

eine Bildung von Kundenclustern abhängig von der Produktnachfrage konzeptionell vorschlagen<br />

216 :<br />

Produktbedarf Cluster 1 Cluster 2 Cluster 3<br />

Hoch<br />

Produkt A<br />

Produkt C<br />

Produkt A<br />

Produkt B<br />

Produkt A<br />

Fallweise Produkt C Produkt D Produkt D<br />

Quelle: Bufka/Eichelmann/Lehmann (2001)<br />

Tabelle 4-1: Clustering nach Produktnutzung <strong>im</strong> Firmenkundengeschäft<br />

Eine dritte nutzungsbasierte Segmentierung bieten Roberts et al., indem sie Kunden einerseits<br />

nach deren Vermögensgrösse und anderseits nach deren Portfoliokomplexität segmentieren<br />

217 .<br />

215 <strong>St</strong>anley/Moschis/Danko (1984)<br />

216 Bufka/Eichelmann/Lehmann (2001)<br />

217 Roberts/Rodriguez/Rodriguez Sola (2002): Traditionelle Produkte = traditionelle Retail banking Produkte wie Privatund<br />

Sparkonti, Ausbildungs- und Pensionssparpläne; Portfoliokomplexität gemessen anhand des Anteils nichttraditioneller<br />

Produkte, d.h. Anteil der in Fonds, Aktien und Obligationen investierten Gelder<br />

91