Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

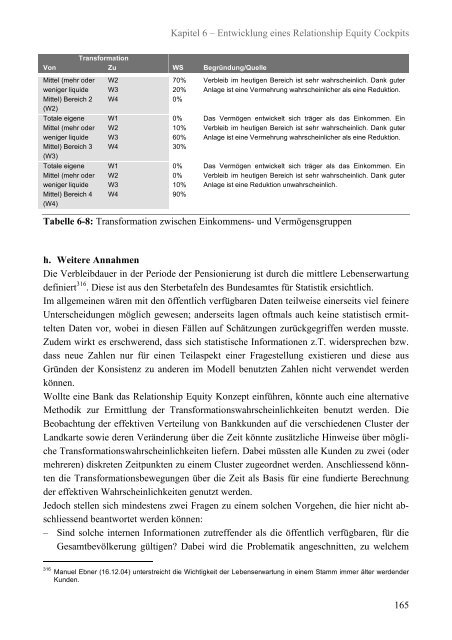

Transformation<br />

Von Zu WS Begründung/Quelle<br />

Mittel (mehr oder<br />

weniger liquide<br />

Mittel) Bereich 2<br />

(W2)<br />

Totale eigene<br />

Mittel (mehr oder<br />

weniger liquide<br />

Mittel) Bereich 3<br />

(W3)<br />

Totale eigene<br />

Mittel (mehr oder<br />

weniger liquide<br />

Mittel) Bereich 4<br />

(W4)<br />

W2<br />

W3<br />

W4<br />

W1<br />

W2<br />

W3<br />

W4<br />

W1<br />

W2<br />

W3<br />

W4<br />

70%<br />

20%<br />

0%<br />

0%<br />

10%<br />

60%<br />

30%<br />

0%<br />

0%<br />

10%<br />

90%<br />

Verbleib <strong>im</strong> heutigen Bereich ist sehr wahrscheinlich. Dank guter<br />

Anlage ist eine Vermehrung wahrscheinlicher als eine Reduktion.<br />

Das Vermögen entwickelt sich träger als das Einkommen. Ein<br />

Verbleib <strong>im</strong> heutigen Bereich ist sehr wahrscheinlich. Dank guter<br />

Anlage ist eine Vermehrung wahrscheinlicher als eine Reduktion.<br />

Das Vermögen entwickelt sich träger als das Einkommen. Ein<br />

Verbleib <strong>im</strong> heutigen Bereich ist sehr wahrscheinlich. Dank guter<br />

Anlage ist eine Reduktion unwahrscheinlich.<br />

Tabelle 6-8: Transformation zwischen Einkommens- und Vermögensgruppen<br />

h. Weitere Annahmen<br />

Die Verbleibdauer in der Periode der Pensionierung ist durch die mittlere Lebenserwartung<br />

definiert 316 . Diese ist aus den <strong>St</strong>erbetafeln des Bundesamtes für <strong>St</strong>atistik ersichtlich.<br />

Im allgemeinen wären mit den öffentlich verfügbaren Daten teilweise einerseits viel feinere<br />

Unterscheidungen möglich gewesen; anderseits lagen oftmals auch keine statistisch ermittelten<br />

Daten vor, wobei in diesen Fällen auf Schätzungen zurückgegriffen werden musste.<br />

Zudem wirkt es erschwerend, dass sich statistische Informationen z.T. widersprechen bzw.<br />

dass neue Zahlen nur für einen Teilaspekt einer Fragestellung existieren und diese aus<br />

Gründen der Konsistenz zu anderen <strong>im</strong> Modell benutzten Zahlen nicht verwendet werden<br />

können.<br />

Wollte eine Bank das <strong>Relationship</strong> <strong>Equity</strong> Konzept einführen, könnte auch eine alternative<br />

Methodik zur Ermittlung der Transformationswahrscheinlichkeiten benutzt werden. Die<br />

Beobachtung der effektiven Verteilung von Bankkunden auf die verschiedenen Cluster der<br />

Landkarte sowie deren Veränderung über die Zeit könnte zusätzliche Hinweise über mögliche<br />

Transformationswahrscheinlichkeiten liefern. Dabei müssten alle Kunden zu zwei (oder<br />

mehreren) diskreten Zeitpunkten zu einem Cluster zugeordnet werden. Anschliessend könnten<br />

die Transformationsbewegungen über die Zeit als Basis für eine fundierte Berechnung<br />

der effektiven Wahrscheinlichkeiten genutzt werden.<br />

Jedoch stellen sich mindestens zwei Fragen zu einem solchen Vorgehen, die hier nicht abschliessend<br />

beantwortet werden können:<br />

– Sind solche internen Informationen zutreffender als die öffentlich verfügbaren, für die<br />

Gesamtbevölkerung gültigen? Dabei wird die Problematik angeschnitten, zu welchem<br />

316 Manuel Ebner (16.12.04) unterstreicht die Wichtigkeit der Lebenserwartung in einem <strong>St</strong>amm <strong>im</strong>mer älter werdender<br />

Kunden.<br />

165