Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

f. Unterscheidung von Transformationswahrscheinlichkeiten für die Frauen<br />

Die Transformationswahrscheinlichkeiten für die Frauen wurden in den Alterskategorien<br />

über 30 generell wie folgt erarbeitet:<br />

– Ausgangslage bilden die hier ausführlich begründeten Zahlen der Männer.<br />

– Aufgrund der für Frauen und Männer ähnlich hohen Erwerbsquoten nach der höheren<br />

Fachausbildung wird dieser Zeitpunkt als Ausgangslatte festgesetzt.<br />

– Im Zeitraum 30–40 liegt die Erwerbsquote in der breiten Bevölkerung für Männer bei<br />

98%, für Frauen bei 79% 315 . Diese Diskrepanz wird nachvollzogen, indem 20% der<br />

Frauen aus den Berufsbildern BP, LP, TP, MD, MM, P1und P2 in die Kategorie Andere<br />

(O) umgeteilt werden. Das Cluster Andere n<strong>im</strong>mt dabei die Rolle des Schmelztiegels aller<br />

nicht zu anderen Clustern zuordenbaren Kunden dar.<br />

– Im Zeitraum 40–50 erfolgt keine Unterscheidung der Transformationsquoten nach Geschlechtern,<br />

da die Erwerbsquoten von Männern und Frauen annähernd stabil bleiben<br />

(Männer 96%, Frauen 82%).<br />

– Im Zeitraum 50–Pensionierung erfolgt wiederum eine Reduktion, die bei den Frauen mit<br />

einer Zuweisung zur Kategorie Andere (O) von 10% höher ausfällt als bei den Männern<br />

(5%). Dies beruht auf einer unterschiedlichen Veränderung der Erwerbsquoten der Geschlechter<br />

in diesem Altersbereich (Männer 92%, also -5% ggü. dem vorgelagerten Alterssegment;<br />

Frauen 74%, also -10%).<br />

– Keine Unterscheidung von Frau und Mann während der Pensionierungsperiode.<br />

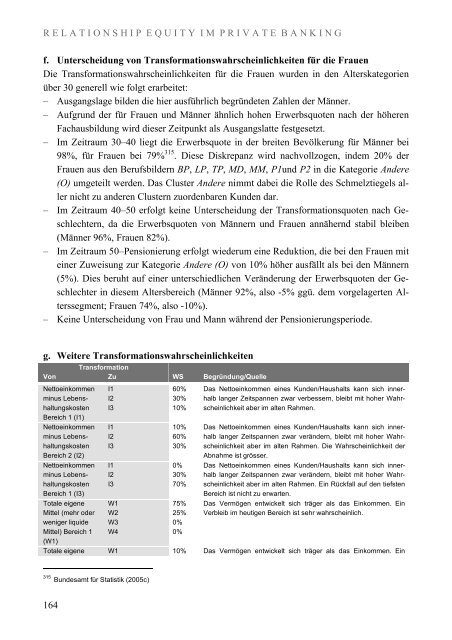

g. Weitere Transformationswahrscheinlichkeiten<br />

Transformation<br />

Von Zu WS Begründung/Quelle<br />

Nettoeinkommen<br />

minus Lebenshaltungskosten<br />

Bereich 1 (I1)<br />

Nettoeinkommen<br />

minus Lebenshaltungskosten<br />

Bereich 2 (I2)<br />

Nettoeinkommen<br />

minus Lebenshaltungskosten<br />

Bereich 1 (I3)<br />

Totale eigene<br />

Mittel (mehr oder<br />

weniger liquide<br />

Mittel) Bereich 1<br />

(W1)<br />

I1<br />

I2<br />

I3<br />

I1<br />

I2<br />

I3<br />

I1<br />

I2<br />

I3<br />

W1<br />

W2<br />

W3<br />

W4<br />

60%<br />

30%<br />

10%<br />

10%<br />

60%<br />

30%<br />

0%<br />

30%<br />

70%<br />

75%<br />

25%<br />

0%<br />

0%<br />

Das Nettoeinkommen eines Kunden/Haushalts kann sich innerhalb<br />

langer Zeitspannen zwar verbessern, bleibt mit hoher Wahrscheinlichkeit<br />

aber <strong>im</strong> alten Rahmen.<br />

Das Nettoeinkommen eines Kunden/Haushalts kann sich innerhalb<br />

langer Zeitspannen zwar verändern, bleibt mit hoher Wahrscheinlichkeit<br />

aber <strong>im</strong> alten Rahmen. Die Wahrscheinlichkeit der<br />

Abnahme ist grösser.<br />

Das Nettoeinkommen eines Kunden/Haushalts kann sich innerhalb<br />

langer Zeitspannen zwar verändern, bleibt mit hoher Wahrscheinlichkeit<br />

aber <strong>im</strong> alten Rahmen. Ein Rückfall auf den tiefsten<br />

Bereich ist nicht zu erwarten.<br />

Das Vermögen entwickelt sich träger als das Einkommen. Ein<br />

Verbleib <strong>im</strong> heutigen Bereich ist sehr wahrscheinlich.<br />

Totale eigene W1 10% Das Vermögen entwickelt sich träger als das Einkommen. Ein<br />

315 Bundesamt für <strong>St</strong>atistik (2005c)<br />

164