Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 3 – Kundenwert <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

Kundenansprüche gilt es, die Loyalität des Kunden zu erhalten. Zentral ist dabei die Rolle<br />

des Kundenberaters in seiner Scharnierfunktion zwischen Kunde und Bank. Durch das<br />

„Spüren“ des Kunden und dessen Abholen bei seinen Bedürfnissen ist er in der Lage, die<br />

Wahrnehmung der Dienstleistung durch den Kunden und damit den Wert dieses Kunden für<br />

die Bank direkt zu beeinflussen.<br />

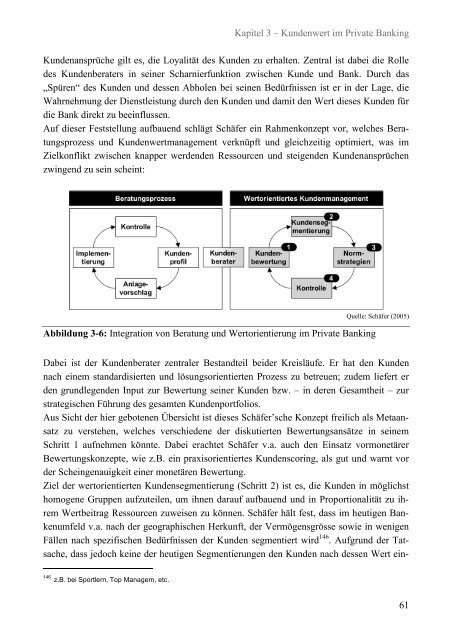

Auf dieser Feststellung aufbauend schlägt Schäfer ein Rahmenkonzept vor, welches Beratungsprozess<br />

und Kundenwertmanagement verknüpft und gleichzeitig opt<strong>im</strong>iert, was <strong>im</strong><br />

Zielkonflikt zwischen knapper werdenden Ressourcen und steigenden Kundenansprüchen<br />

zwingend zu sein scheint:<br />

Abbildung 3-6: Integration von Beratung und Wertorientierung <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

Quelle: Schäfer (2005)<br />

Dabei ist der Kundenberater zentraler Bestandteil beider Kreisläufe. Er hat den Kunden<br />

nach einem standardisierten und lösungsorientierten Prozess zu betreuen; zudem liefert er<br />

den grundlegenden Input zur Bewertung seiner Kunden bzw. – in deren Gesamtheit – zur<br />

strategischen Führung des gesamten Kundenportfolios.<br />

Aus Sicht der hier gebotenen Übersicht ist dieses Schäfer’sche Konzept freilich als Metaansatz<br />

zu verstehen, welches verschiedene der diskutierten Bewertungsansätze in seinem<br />

Schritt 1 aufnehmen könnte. Dabei erachtet Schäfer v.a. auch den Einsatz vormonetärer<br />

Bewertungskonzepte, wie z.B. ein praxisorientiertes Kundenscoring, als gut und warnt vor<br />

der Scheingenauigkeit einer monetären Bewertung.<br />

Ziel der wertorientierten Kundensegmentierung (Schritt 2) ist es, die Kunden in möglichst<br />

homogene Gruppen aufzuteilen, um ihnen darauf aufbauend und in Proportionalität zu ihrem<br />

Wertbeitrag Ressourcen zuweisen zu können. Schäfer hält fest, dass <strong>im</strong> heutigen Bankenumfeld<br />

v.a. nach der geographischen Herkunft, der Vermögensgrösse sowie in wenigen<br />

Fällen nach spezifischen Bedürfnissen der Kunden segmentiert wird 146 . Aufgrund der Tatsache,<br />

dass jedoch keine der heutigen Segmentierungen den Kunden nach dessen Wert ein-<br />

146 z.B. bei Sportlern, Top Managern, etc.<br />

61