Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

Die Ergänzung der Bewertungsrechnung mit Durationbetrachtungen gibt dem Nutzer eine<br />

weitere Informationskomponente in die Hand, welche die zeitliche <strong>St</strong>affelung der erwarteten<br />

Cashflows abschätzen lässt. Damit lassen sich zwischen pr<strong>im</strong>a vista gleichwertigen<br />

Kunden unterschiedliche Qualitäten herausschälen, welche für konkrete Marktbearbeitungsentscheide<br />

relevant sein können.<br />

Die anorganische Bewertung geschieht nach derselben Logik, mit Ausnahme der pauschalen<br />

Berechnung nach Methode D, die nicht vorgenommen wird. So wird pro Jahr eine<br />

Summierung der identifizierten, wahrscheinlichkeitsgewichteten und diskontierten anorganischen<br />

Potentiale vorgenommen. Für den Kunden 2 schlägt damit einzig das Preissetzungspotential<br />

von CHF 55 zu Buche; für die Folgejahre ist es vornehmlich das Potential<br />

aus einer Share of Wallet <strong>St</strong>eigerung, welche relevant ist.<br />

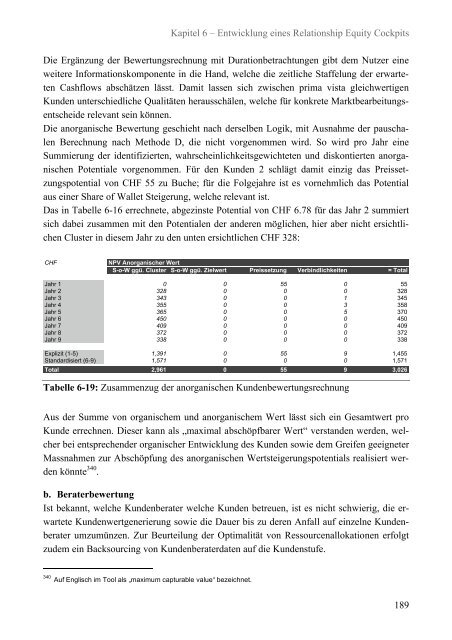

Das in Tabelle 6-16 errechnete, abgezinste Potential von CHF 6.78 für das Jahr 2 summiert<br />

sich dabei zusammen mit den Potentialen der anderen möglichen, hier aber nicht ersichtlichen<br />

Cluster in diesem Jahr zu den unten ersichtlichen CHF 328:<br />

CHF<br />

NPV Anorganischer Wert<br />

S-o-W ggü. Cluster S-o-W ggü. Zielwert Preissetzung Verbindlichkeiten = Total<br />

Jahr 1 0 0 55 0 55<br />

Jahr 2 328 0 0 0 328<br />

Jahr 3 343 0 0 1 345<br />

Jahr 4 355 0 0 3 358<br />

Jahr 5 365 0 0 5 370<br />

Jahr 6 450 0 0 0 450<br />

Jahr 7 409 0 0 0 409<br />

Jahr 8 372 0 0 0 372<br />

Jahr 9 338 0 0 0 338<br />

Explizit (1-5) 1,391 0 55 9 1,455<br />

<strong>St</strong>andardisiert (6-9) 1,571 0 0 0 1,571<br />

Total 2,961 0 55 9 3,026<br />

Tabelle 6-19: Zusammenzug der anorganischen Kundenbewertungsrechnung<br />

Aus der Summe von organischem und anorganischem Wert lässt sich ein Gesamtwert pro<br />

Kunde errechnen. Dieser kann als „max<strong>im</strong>al abschöpfbarer Wert“ verstanden werden, welcher<br />

bei entsprechender organischer Entwicklung des Kunden sowie dem Greifen geeigneter<br />

Massnahmen zur Abschöpfung des anorganischen Wertsteigerungspotentials realisiert werden<br />

könnte 340 .<br />

b. Beraterbewertung<br />

Ist bekannt, welche Kundenberater welche Kunden betreuen, ist es nicht schwierig, die erwartete<br />

Kundenwertgenerierung sowie die Dauer bis zu deren Anfall auf einzelne Kundenberater<br />

umzumünzen. Zur Beurteilung der Opt<strong>im</strong>alität von Ressourcenallokationen erfolgt<br />

zudem ein Backsourcing von Kundenberaterdaten auf die Kundenstufe.<br />

340 Auf Englisch <strong>im</strong> Tool als „max<strong>im</strong>um capturable value“ bezeichnet.<br />

189