Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 7 – <strong>Relationship</strong> <strong>Equity</strong> als Führungsinstrument<br />

Mit der flexiblen Darstellungsmöglichkeit <strong>im</strong> Sinne der Abbildung 7-10 wäre es für das<br />

Management unterschiedlicher <strong>St</strong>ufen möglich, verschiedene Berater aufgrund ausgewählter<br />

Parameter miteinander zu vergleichen. Es ist jedoch davon auszugehen, dass diese Grundfunktionalität<br />

schon heute in den meisten Banken in irgendeiner Form zur Verfügung steht.<br />

Zusätzliches Licht vermag das <strong>Relationship</strong> <strong>Equity</strong> Tool jedoch auch hier in Bezug auf die<br />

erwarteten Wertschöpfungsmöglichkeiten bringen. Zu diesem Zweck eignet sich insbesondere<br />

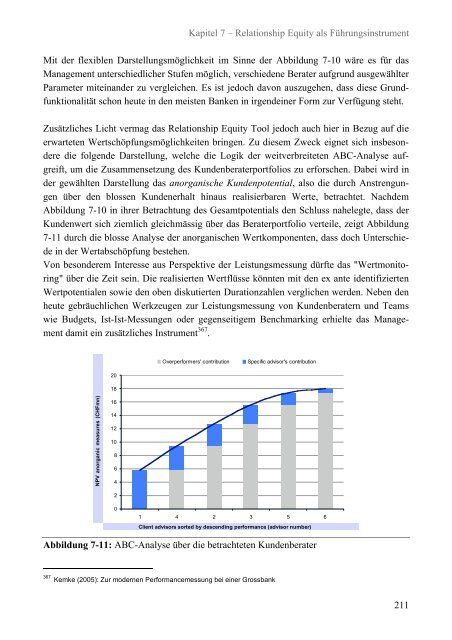

die folgende Darstellung, welche die Logik der weitverbreiteten ABC-Analyse aufgreift,<br />

um die Zusammensetzung des Kundenberaterportfolios zu erforschen. Dabei wird in<br />

der gewählten Darstellung das anorganische Kundenpotential, also die durch Anstrengungen<br />

über den blossen Kundenerhalt hinaus realisierbaren Werte, betrachtet. Nachdem<br />

Abbildung 7-10 in ihrer Betrachtung des Gesamtpotentials den Schluss nahelegte, dass der<br />

Kundenwert sich ziemlich gleichmässig über das Beraterportfolio verteile, zeigt Abbildung<br />

7-11 durch die blosse Analyse der anorganischen Wertkomponenten, dass doch Unterschiede<br />

in der Wertabschöpfung bestehen.<br />

Von besonderem Interesse aus Perspektive der Leistungsmessung dürfte das "Wertmonitoring"<br />

über die Zeit sein. Die realisierten Wertflüsse könnten mit den ex ante identifizierten<br />

Wertpotentialen sowie den oben diskutierten Durationzahlen verglichen werden. Neben den<br />

heute gebräuchlichen Werkzeugen zur Leistungsmessung von Kundenberatern und Teams<br />

wie Budgets, Ist-Ist-Messungen oder gegenseitigem Benchmarking erhielte das Management<br />

damit ein zusätzliches Instrument 367 .<br />

Overperformers' contribution<br />

Specific advisor's contribution<br />

20<br />

18<br />

NPV anorganic measures (CHFmn)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1 4 2 3 5 6<br />

Client advisors sorted by descending performance (advisor number)<br />

Abbildung 7-11: ABC-Analyse über die betrachteten Kundenberater<br />

367 Kemke (2005): Zur modernen Performancemessung bei einer Grossbank<br />

211