Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

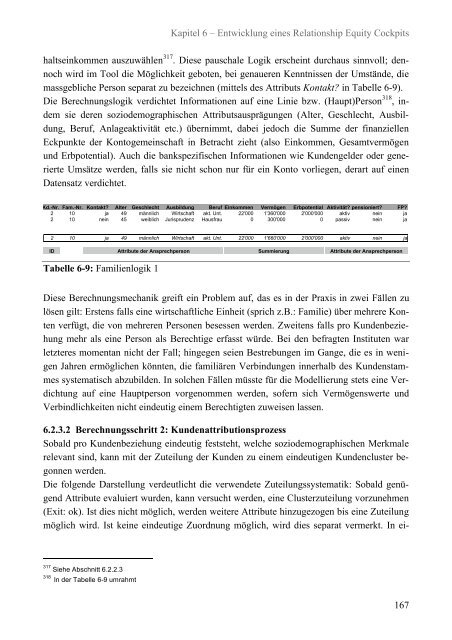

haltseinkommen auszuwählen 317 . Diese pauschale Logik erscheint durchaus sinnvoll; dennoch<br />

wird <strong>im</strong> Tool die Möglichkeit geboten, bei genaueren Kenntnissen der Umstände, die<br />

massgebliche Person separat zu bezeichnen (mittels des Attributs Kontakt? in Tabelle 6-9).<br />

Die Berechnungslogik verdichtet Informationen auf eine Linie bzw. (Haupt)Person 318 , indem<br />

sie deren soziodemographischen Attributsausprägungen (Alter, Geschlecht, Ausbildung,<br />

Beruf, Anlageaktivität etc.) übern<strong>im</strong>mt, dabei jedoch die Summe der finanziellen<br />

Eckpunkte der Kontogemeinschaft in Betracht zieht (also Einkommen, Gesamtvermögen<br />

und Erbpotential). Auch die bankspezifischen Informationen wie Kundengelder oder generierte<br />

Umsätze werden, falls sie nicht schon nur für ein Konto vorliegen, derart auf einen<br />

Datensatz verdichtet.<br />

Kd.-Nr. Fam.-Nr. Kontakt? Alter Geschlecht Ausbildung Beruf Einkommen Vermögen Erbpotential Aktivität? pensioniert? FP?<br />

2 10 ja 49 männlich Wirtschaft akt. Unt. 22'000 1'360'000 2'000'000 aktiv nein ja<br />

2 10 nein 45 weiblich Jurisprudenz Hausfrau 0 300'000 0 passiv nein ja<br />

2 10 ja 49 männlich Wirtschaft akt. Unt. 22'000 1'660'000 2'000'000 aktiv nein ja<br />

ID<br />

Attribute der Ansprechperson Summierung<br />

Attribute der Ansprechperson<br />

Tabelle 6-9: Familienlogik 1<br />

Diese Berechnungsmechanik greift ein Problem auf, das es in der Praxis in zwei Fällen zu<br />

lösen gilt: Erstens falls eine wirtschaftliche Einheit (sprich z.B.: Familie) über mehrere Konten<br />

verfügt, die von mehreren Personen besessen werden. Zweitens falls pro Kundenbeziehung<br />

mehr als eine Person als Berechtige erfasst würde. Bei den befragten Instituten war<br />

letzteres momentan nicht der Fall; hingegen seien Bestrebungen <strong>im</strong> Gange, die es in wenigen<br />

Jahren ermöglichen könnten, die familiären Verbindungen innerhalb des Kundenstammes<br />

systematisch abzubilden. In solchen Fällen müsste für die Modellierung stets eine Verdichtung<br />

auf eine Hauptperson vorgenommen werden, sofern sich Vermögenswerte und<br />

Verbindlichkeiten nicht eindeutig einem Berechtigten zuweisen lassen.<br />

6.2.3.2 Berechnungsschritt 2: Kundenattributionsprozess<br />

Sobald pro Kundenbeziehung eindeutig feststeht, welche soziodemographischen Merkmale<br />

relevant sind, kann mit der Zuteilung der Kunden zu einem eindeutigen Kundencluster begonnen<br />

werden.<br />

Die folgende Darstellung verdeutlicht die verwendete Zuteilungssystematik: Sobald genügend<br />

Attribute evaluiert wurden, kann versucht werden, eine Clusterzuteilung vorzunehmen<br />

(Exit: ok). Ist dies nicht möglich, werden weitere Attribute hinzugezogen bis eine Zuteilung<br />

möglich wird. Ist keine eindeutige Zuordnung möglich, wird dies separat vermerkt. In ei-<br />

317 Siehe Abschnitt 6.2.2.3<br />

318 In der Tabelle 6-9 umrahmt<br />

167