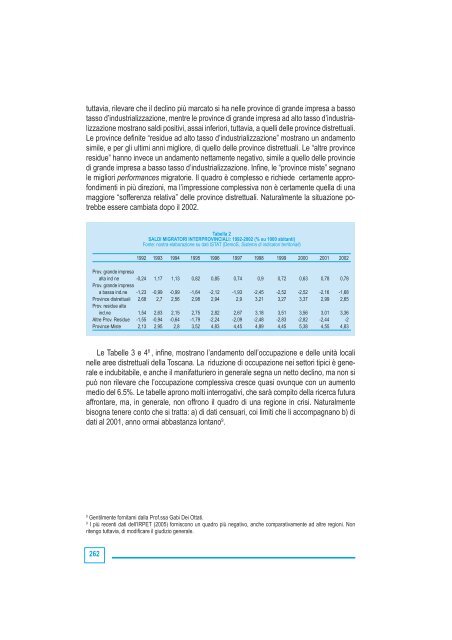

3. Un po’ di numeri… Come detto sopra, il contenuto di questa nota ha carattere essenzialmente metodologico, tratta cioè di come si dovrebbe, a mio avviso, affrontare il problema in esame. Ciò malgrado, faccio precedere quelle notazioni da alcune indicazioni statistiche e riflessioni sulle medesime, che, senza alcuna pretesa di rispondere alla domanda “di merito” circa l’andamento socio-economico e le prospettive dei distretti industriali toscani, intendono aprire la strada, per così dire, ad una risposta, a mio avviso, corretta. La natura dei dati che utilizzerò mi impedisce di trarre conclusioni stringenti, ma il loro senso complessivo mi pare abbastanza chiaro. La Tabella 1 5 basta a mostrare -se non proprio a dimostrare- io penso, che il preteso maggior declino dei distretti industriali non trova conforto nelle statistiche ISTAT, almeno fino al 1991. Infatti gli occupati per 1000 abitanti sono maggiori nei sistemi locali distrettuali in cinque casi su sette, e il totale occupati per 1000 abitanti nei distretti è nettamente superiore a quello nei non distretti (449,8 contro 393,9). Se si passa al confronto in termini di valore aggiunto per addetto, la situazione è, comprensibilmente 6 , meno chiara. Ma anche qui i sistemi locali distrettuali stanno meglio degli altri in cinque casi su sette, coi due totali in perfetta parità. Non si può non notare, tuttavia, che nei sistemi del made in Italy il vantaggio dei distretti è netto (48,2 contro 45,6). Tabella 1 OCCUPATI E VALORE AGGIUNTO NEI DIVERSI TIPI DI SISTEMA LOCALE. 2001 Occupati per 1000 abitanti Valore aggiunto per addetto Non distretto Distretto TOTALE Non distretto Distretto TOTALE Sistemi senza specializzazione 331,7 371,8 332,3 42,9 46,5 42,9 Sistemi urbani 435,6 486,7 437,6 52,2 50,9 52,2 Sistemi estrattivi 245,3 .. 245,3 44,5 .. 44,5 Sistemi turistici 411,1 .. 412,2 46,3 .. 46,3 Sistemi del “made in Italy” 357,9 442,1 416,8 45,6 48,2 47,5 Sistemi del tessile 404,2 483,2 466,8 48,3 48,6 48,5 Sistemi del cuoio e della pelletteria 435,2 433,4 434,6 49,0 44,3 47,3 Sistemi dell’occhialeria 510,5 .. 493,5 51,6 .. 50,6 Sistemi dei materiali da costruzione 415,4 486,5 444,7 48,2 50,6 49,3 Sistemi dei mezzi di trasporto 443,1 369,5 440,6 50,2 50,3 50,2 Sistemi degli apparecchi radiotelevisivi 362,4 .. 362,4 45,1 .. 45,1 TOTALE 393,9 449,8 407,7 48,4 48,4 48,4 La Tabella 2 7 , che confronta i saldi migratori delle province distrettuali con quelli delle provincie di grande impresa, parla, per dir così, da sé. È difficile credere, infatti, che i saldi migratori positivi delle province distrettuali denuncino situazioni di declino economico e/o sociale comparativamente maggiore di quelle delle province di grande impresa. Si deve, 5 Gentilmente fornitami dal Dr. Stefano Casini Benvenuti dell’IRPET. 6 Per una spiegazione di questo “comprensibilmente”, si veda Becattini G. e Coltorti F. 2004, p 85. 7 Ricavata dal saggio Becattini G. e Dei Ottati G., (in corso di pubblicazione) citato in bibliografia. 261

tuttavia, rilevare che il declino più marcato si ha nelle province di grande impresa a basso tasso d’industrializzazione, mentre le province di grande impresa ad alto tasso d’industrializzazione mostrano saldi positivi, assai inferiori, tuttavia, a quelli delle province distrettuali. Le province definite “residue ad alto tasso d’industrializzazione” mostrano un andamento simile, e per gli ultimi anni migliore, di quello delle province distrettuali. Le “altre province residue” hanno invece un andamento nettamente negativo, simile a quello delle provincie di grande impresa a basso tasso d’industrializzazione. Infine, le “province miste” segnano le migliori performances migratorie. Il quadro è complesso e richiede certamente approfondimenti in più direzioni, ma l’impressione complessiva non è certamente quella di una maggiore “sofferenza relativa” delle province distrettuali. Naturalmente la situazione potrebbe essere cambiata dopo il 2002. 262 Tabella 2 SALDI MIGRATORI INTERPROVINCIALI: 1992-2002 (% su 1000 abitanti) Fonte: nostra elaborazione su dati ISTAT (DemoS, Sistema di indicatori territoriali) 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Prov. grande impresa alta ind ne -0,24 1,17 1,13 0,82 0,85 0,74 0,9 0,72 0,63 0,78 0,78 Prov. grande impresa a bassa ind.ne -1,23 -0,99 -0,99 -1,64 -2,12 -1,93 -2,45 -2,52 -2,52 -2,16 -1,68 Province distrettuali 2,68 2,7 2,56 2,98 2,94 2,9 3,21 3,27 3,37 2,99 2,65 Prov. residue alta ind.ne 1,54 2,63 2,15 2,75 2,82 2,67 3,18 3,51 3,56 3,01 3,36 Altre Prov. Residue -1,55 -0,94 -0,64 -1,79 -2,24 -2,09 -2,48 -2,83 -2,82 -2,44 -2 Province Miste 2,13 2,95 2,8 3,52 4,83 4,45 4,89 4,45 5,38 4,55 4,83 Le Tabelle 3 e 4 8 , infine, mostrano l’andamento dell’occupazione e delle unità locali nelle aree distrettuali della Toscana. La riduzione di occupazione nei settori tipici è generale e indubitabile, e anche il manifatturiero in generale segna un netto declino, ma non si può non rilevare che l’occupazione complessiva cresce quasi ovunque con un aumento medio del 6.5%. Le tabelle aprono molti interrogativi, che sarà compito della ricerca futura affrontare, ma, in generale, non offrono il quadro di una regione in crisi. Naturalmente bisogna tenere conto che si tratta: a) di dati censuari, coi limiti che li accompagnano b) di dati al 2001, anno ormai abbastanza lontano 9 . 8 Gentilmente fornitami dalla Prof.ssa Gabi Dei Ottati. 9 I più recenti dati dell’IRPET (2005) forniscono un quadro più negativo, anche comparativamente ad altre regioni. Non ritengo tuttavia, di modificare il giudizio generale.

- Page 2 and 3:

Toscana 2020 una regione verso il f

- Page 4 and 5:

Indice 5 Presentazione Claudio Mart

- Page 6 and 7:

Presentazione Claudio Martini - Pre

- Page 8:

to produttivo è, da un lato, in si

- Page 12 and 13:

SOCIETÀ ED ECONOMIA DELLA TOSCANA

- Page 14 and 15:

ziali di crescita fra realtà europ

- Page 16 and 17:

Il settore della cultura può rives

- Page 18 and 19:

3. Le prospettive di policy Due que

- Page 20 and 21:

La prospettiva più realistica potr

- Page 22 and 23:

da condurre alla risposta un po’

- Page 24 and 25:

che si tratta di attività che, da

- Page 26 and 27:

SPUNTI PER UNA DEFINIZIONE DELLE PO

- Page 28 and 29:

La seconda presenta un carattere pi

- Page 30 and 31:

sembrano indicare che non sembra ap

- Page 32:

Rispetto a questa possibile traiett

- Page 36:

1. SCENARI INTERNAZIONALI Il ritmo

- Page 39 and 40:

e degli investimenti (stimolato dal

- Page 41 and 42:

fenomeno relativamente recente. Nel

- Page 43 and 44:

la localizzazione, la scarsa propen

- Page 45 and 46:

occupazione che deriverebbe dallo s

- Page 48 and 49:

2.1 Il dato strutturale Il PIL pro

- Page 50 and 51:

produttività del lavoro cresce pi

- Page 52 and 53:

più dei due terzi dell’economia

- Page 54 and 55:

Prezzi Grafico 2.5 DINAMICA DI QUAN

- Page 56 and 57:

Tabella 2.7 IL VALORE AGGIUNTO PER

- Page 58 and 59:

della disoccupazione o, ancora, la

- Page 60 and 61:

In questo quadro la posizione dell

- Page 62:

• l’assoluta preferenza per l

- Page 66 and 67:

3.1 Specializzazione produttiva e c

- Page 68 and 69:

Grafico 3.3 INCIDENZA DELLE MICROIM

- Page 70 and 71:

Emilia, sono il 23% delle imprese e

- Page 72 and 73:

Un aspetto interessante è che la c

- Page 74 and 75:

definizioni si adeguano ai cambiame

- Page 76 and 77:

0,30 0,25 0,20 0,15 Grafico 3.12 L

- Page 78:

4. RAPPORTO TRA IMPRESE E BANCHE La

- Page 81 and 82:

30 28 25 23 20 18 15 80 Grafico 4.1

- Page 83 and 84:

operativa, ma anche una maggiore se

- Page 85 and 86:

4,5 4,0 3,5 84 Grafico 4.9 ONERI FI

- Page 87 and 88:

2,5 2 1,5 1 0,5 0 86 1,08 1,04 Graf

- Page 89 and 90:

Importante sarà verificare ciò ch

- Page 92:

5. INTERAZIONE TRA ECONOMIA E AMBIE

- Page 95 and 96:

degli investimenti e della tecnolog

- Page 97 and 98:

sono molto superiori a quelli medi

- Page 99 and 100:

dal sistema socioeconomico toscano

- Page 101 and 102:

Produzione rifiuti speciali non per

- Page 103 and 104:

elativamente stabile intorno a una

- Page 105 and 106:

120 110 100 90 80 104 Grafico 5.16

- Page 107 and 108:

Note relativamente positive sul pia

- Page 109 and 110:

108

- Page 111 and 112:

partire dal primo dopoguerra. Per t

- Page 113 and 114:

112 Tabella 6.4 INDICE DI VECCHIAIA

- Page 115 and 116:

350.000 300.000 250.000 200.000 150

- Page 117 and 118:

1.800.000 1.600.000 1.400.000 1.200

- Page 119 and 120:

118

- Page 121 and 122:

120

- Page 123 and 124:

egione, è ancora ben lontano dal r

- Page 125 and 126:

donne a fronte di -35mila uomini. I

- Page 127 and 128:

trovare lavoro incide sulla stessa

- Page 129 and 130:

alla piena occupazione e molte impr

- Page 131 and 132:

130 Tabella 7.10 TASSO DI OCCUPAZIO

- Page 133 and 134:

Per effettuare una previsione della

- Page 135 and 136:

100% 90% 80% 70% 60% 50% 40% 30% 20

- Page 137 and 138:

136

- Page 139 and 140:

138

- Page 141 and 142:

Su attivi (che rappresentano l’of

- Page 143 and 144:

ne che ha caratterizzato regolarmen

- Page 145 and 146:

144 8.5 La riduzione necessaria del

- Page 147 and 148:

momento che il mercato del lavoro n

- Page 149 and 150:

Su questo fronte occorre tuttavia n

- Page 151 and 152:

150

- Page 153 and 154:

I dati censuari dal 1971 al 2001 co

- Page 155 and 156:

mento del 6,4%; mentre nel ventenni

- Page 157 and 158:

156 Tabella 9.7 OBIETTIVI EUROPEI P

- Page 159 and 160:

Nello scenario basso si registra un

- Page 161 and 162:

160

- Page 163 and 164:

162

- Page 165 and 166:

• infine, un’applicazione sempr

- Page 167 and 168:

Andando per ordine si osserva che:

- Page 169 and 170:

generazionale adeguato da un lato,

- Page 171 and 172:

Sotto questo aspetto, quindi, non c

- Page 173 and 174:

172 Tabella 10.6 PROIEZIONE STATICA

- Page 175 and 176:

107 106 105 104 103 102 101 100 174

- Page 177 and 178:

10 8 6 4 2 0 ciò sarà ancora più

- Page 179 and 180:

È evidente che in una situazione i

- Page 181 and 182:

180

- Page 183 and 184:

intrecciano con la storia, la cultu

- Page 185 and 186:

La richiesta di consumo di attivit

- Page 187 and 188:

musei di cui è nota la data di ape

- Page 189 and 190:

solo del 28% (ma era del 24,5% nel

- Page 191 and 192:

nelle città d’arte e affari dell

- Page 193 and 194:

Nel processo di attribuzione di cre

- Page 195 and 196:

194

- Page 197 and 198:

veicoli a motore, nonostante che in

- Page 199 and 200:

dell’uomo e in quanto “proxy”

- Page 201 and 202:

ilevati nel porto di Marina di Carr

- Page 203 and 204:

iposizionamento internazionale dell

- Page 205 and 206:

continua di veicoli- e di controllo

- Page 207 and 208:

2,5 2,0 1,5 1,0 0,5 0,0 attrazione;

- Page 209 and 210:

menti straordinari (che riguarda in

- Page 211 and 212: 210 Figura 12.13 CRITICITÀ SCENARI

- Page 213 and 214: 212

- Page 215 and 216: 214

- Page 217 and 218: secolo scorso vede poi alternarsi f

- Page 219 and 220: 218 13.4 Le prospettive del decentr

- Page 221 and 222: coli 117 e 119 della Costituzione i

- Page 223 and 224: mento per i governi decentrati che

- Page 225 and 226: • questo appare una naturale cons

- Page 227 and 228: 226

- Page 229 and 230: isultati difformi, ma coerenti con

- Page 231 and 232: 12% 10% 8% 6% 4% 2% 0% povertà rel

- Page 233 and 234: Anche la famiglia gioca una funzion

- Page 235 and 236: che se oggi i redditi sono distribu

- Page 237 and 238: Nell’analizzarli abbiamo utilizza

- Page 239 and 240: Prendiamo la Toscana e, a titolo di

- Page 241 and 242: invece la ritiene una risorsa per a

- Page 243 and 244: ma nessuno sarebbe disposto a farlo

- Page 245 and 246: BODO C., SPADA C. (2004), Rapporto

- Page 247 and 248: INGRASSIA A. (2002), Basilea 2: com

- Page 249 and 250: RUOZI R., ZARA C. (2003), Il futuro

- Page 251 and 252: 250

- Page 253 and 254: del sistema economico toscano. Come

- Page 255 and 256: economica. Limitando l’analisi al

- Page 257 and 258: lette attentamente le controindicaz

- Page 259 and 260: 258

- Page 261: 260 2. La querelle sul declino ital

- Page 265 and 266: 264 4. Sulla natura del “vantaggi

- Page 267 and 268: patrimonio che si rinnova e si evol

- Page 269 and 270: Una variante recente della diatriba

- Page 271 and 272: fenomenologia sociale non si presen

- Page 273 and 274: 272

- Page 275 and 276: Inoltre non va sottovalutato un fat

- Page 277 and 278: 276

- Page 279 and 280: ad un ritmo di quasi quattro volte

- Page 281 and 282: 280

- Page 283 and 284: In generale, i consumi energetici i

- Page 285 and 286: prima fra tutte l’Area Fiorentina

- Page 287 and 288: • la redazione di un piano plurie

- Page 289 and 290: 288

- Page 291 and 292: fecondità e un ulteriore innalzame

- Page 293 and 294: un grave pericolo di conflitto soci

- Page 295 and 296: mento, si profila una virtualità e

- Page 297 and 298: 296

- Page 299 and 300: organizzate: per le imprese, per le

- Page 301 and 302: 300 3. Il ricambio delle persone: c

- Page 303 and 304: L’esperienza dei distretti ha dim

- Page 305 and 306: 304 6. La leva da usare: autoproduz

- Page 307 and 308: 306 della comunicazione e della ret

- Page 309 and 310: Chi andrà dunque ad esplorare il n

- Page 311 and 312: alto valore. Le delocalizzazioni no

- Page 313 and 314:

Ma che nelle reti lunghe, le cose v

- Page 315 and 316:

ne nell’economia mondiale. Saper

- Page 317 and 318:

vincolate a reti di fornitori e sub

- Page 319 and 320:

nità dell’internazionalizzazione

- Page 321:

soglie del terzo millennio. Si trat