3.1 Specializzazione produttiva e caratteristiche delle imprese Lo sviluppo regionale della Toscana si è fondato sul proliferare di tante piccole imprese operanti prevalentemente in settori tradizionali dell’industria leggera. Questa duplice tipicità <strong>toscana</strong>, che si è accentuata nel corso dei decenni, viene sempre più spesso proposta come causa delle deboli dinamiche che il sistema regionale ha registrato negli anni più recenti rispetto alle regioni più sviluppate d’Italia. In realtà, come si è detto, alla base delle difficoltà del sistema regionale vi è una molteplicità di fattori, tra i quali però specializzazione e dimensione d’impresa non sono quelli più rilevanti. Tuttavia, la bassa propensione al cambiamento che certamente si è registrata nel corso dei decenni rispetto a questi due profili potrebbe alla lunga minare la capacità del sistema regionale di attuare il rinnovamento strutturale necessario a mantenere il proprio posizionamento sui mercati internazionali. La specializzazione produttiva è rimasta nel corso dei decenni sostanzialmente immutata (Tab. 3.1): i settori industriali più importanti restano quelli tradizionali del tessileabbigliamento (82% delle unità di lavoro nell’area pratese; 21% in Toscana), delle pellicuoio e calzature (80% delle unità di lavoro nel distretto di Santa Croce; 13,7% in Toscana), il settore della carta (22% delle unità di lavoro nell’area lucchese, il 5,4%) in Toscana), il settore orafo (49,7% nell’aretino; 3,9% in Toscana), ecc.. Tabella 3.1 LA SPECIALIZZAZIONE PRODUTTIVA NEI SISTEMI LOCALI. 2001 Incidenza % delle unità di lavoro rispetto al totale manifatturiero dell’area Fonte: elaborazioni IRPET su dati Censimenti ISTAT, 1971-2001 Loda i grandi poderi ma coltivane uno piccolo [Virgilio, Georgiche II] Santa Prato Lucca Val di Alta Val Arezzo Empoli Bassa Massa e TOSCANA Croce Nievole d’Elsa Valdelsa Carrara Alimentare 1,8 1,7 9,1 8,7 5,1 3,4 7,4 7,0 7,2 6,5 Tessile e abbigl. 3,5 81,9 8,1 8,9 1,6 14,3 25,5 13,0 3,0 21,2 Concia e pelle 79,8 0,8 17,9 32,9 4,0 6,2 25,9 32,3 0,1 13,7 Mobile 0,4 1,2 1,8 1,8 14,2 4,7 2,2 8,1 1,5 4,2 Carta 1,0 1,7 22,1 12,9 2,9 1,0 5,2 2,9 1,8 5,4 Chimica 2,0 0,7 1,8 1,6 0,2 0,5 3,5 0,4 2,4 3,6 Prod. non metalliferi 0,6 0,6 2,1 3,5 14,4 1,8 11,8 3,8 30,0 6,1 Meccanica 4,3 4,8 11,3 5,1 13,0 5,1 3,5 6,5 14,0 7,2 Orafo 0,0 0,1 0,1 0,1 0,3 49,7 0,2 0,3 0,2 3,9 Altre manifatturiere 4,7 5,7 23 36,7 53,2 12,0 12,3 13,5 36,6 24,8 TOTALE 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 65

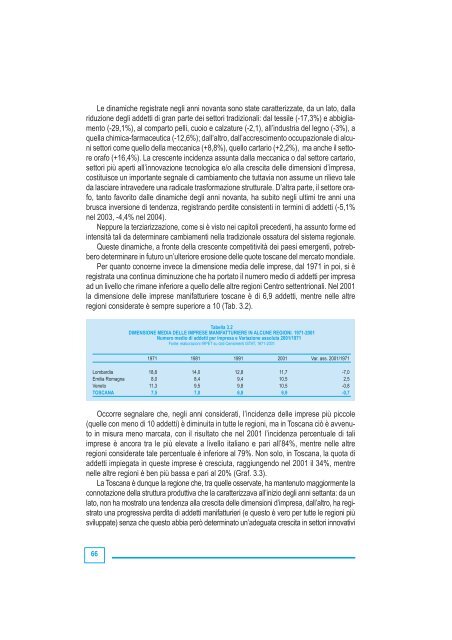

Le dinamiche registrate negli anni novanta sono state caratterizzate, da un lato, dalla riduzione degli addetti di gran parte dei settori tradizionali: dal tessile (-17,3%) e abbigliamento (-29,1%), al comparto pelli, cuoio e calzature (-2,1), all’industria del legno (-3%), a quella chimica-farmaceutica (-12,6%); dall’altro, dall’accrescimento occupazionale di alcuni settori come quello della meccanica (+8,8%), quello cartario (+2,2%), ma anche il settore orafo (+16,4%). La crescente incidenza assunta dalla meccanica o dal settore cartario, settori più aperti all’innovazione tecnologica e/o alla crescita delle dimensioni d’impresa, costituisce un importante segnale di cambiamento che tuttavia non assume un rilievo tale da lasciare intravedere una radicale trasformazione strutturale. D’altra parte, il settore orafo, tanto favorito dalle dinamiche degli anni novanta, ha subito negli ultimi tre anni una brusca inversione di tendenza, registrando perdite consistenti in termini di addetti (-5,1% nel 2003, -4,4% nel 2004). Neppure la terziarizzazione, come si è visto nei capitoli precedenti, ha assunto forme ed intensità tali da determinare cambiamenti nella tradizionale ossatura del sistema regionale. Queste dinamiche, a fronte della crescente competitività dei paesi emergenti, potrebbero determinare in futuro un’ulteriore erosione delle quote toscane del mercato mondiale. Per quanto concerne invece la dimensione media delle imprese, dal 1971 in poi, si è registrata una continua diminuzione che ha portato il numero medio di addetti per impresa ad un livello che rimane inferiore a quello delle altre regioni Centro settentrionali. Nel 2001 la dimensione delle imprese manifatturiere toscane è di 6,9 addetti, mentre nelle altre regioni considerate è sempre superiore a 10 (Tab. 3.2). 66 Tabella 3.2 DIMENSIONE MEDIA DELLE IMPRESE MANIFATTURIERE IN ALCUNE REGIONI. 1971-2001 Numero medio di addetti per impresa e Variazione assoluta 2001/1971 Fonte: elaborazioni IRPET su dati Censimenti ISTAT, 1971-2001 1971 1981 1991 2001 Var. ass. 2001/1971 Lombardia 18,8 14,0 12,8 11,7 -7,0 Emilia Romagna 8,0 8,4 9,4 10,5 2,5 Veneto 11,3 9,5 9,8 10,5 -0,8 TOSCANA 7,5 7,0 6,8 6,9 -0,7 Occorre segnalare che, negli anni considerati, l’incidenza delle imprese più piccole (quelle con meno di 10 addetti) è diminuita in tutte le regioni, ma in Toscana ciò è avvenuto in misura meno marcata, con il risultato che nel 2001 l’incidenza percentuale di tali imprese è ancora tra le più elevate a livello italiano e pari all’84%, mentre nelle altre regioni considerate tale percentuale è inferiore al 79%. Non solo, in Toscana, la quota di addetti impiegata in queste imprese è cresciuta, raggiungendo nel 2001 il 34%, mentre nelle altre regioni è ben più bassa e pari al 20% (Graf. 3.3). La Toscana è dunque la regione che, tra quelle osservate, ha mantenuto maggiormente la connotazione della struttura produttiva che la caratterizzava all’inizio degli anni settanta: da un lato, non ha mostrato una tendenza alla crescita delle dimensioni d’impresa, dall’altro, ha registrato una progressiva perdita di addetti manifatturieri (e questo è vero per tutte le regioni più sviluppate) senza che questo abbia però determinato un’adeguata crescita in settori innovativi

- Page 2 and 3:

Toscana 2020 una regione verso il f

- Page 4 and 5:

Indice 5 Presentazione Claudio Mart

- Page 6 and 7:

Presentazione Claudio Martini - Pre

- Page 8:

to produttivo è, da un lato, in si

- Page 12 and 13:

SOCIETÀ ED ECONOMIA DELLA TOSCANA

- Page 14 and 15: ziali di crescita fra realtà europ

- Page 16 and 17: Il settore della cultura può rives

- Page 18 and 19: 3. Le prospettive di policy Due que

- Page 20 and 21: La prospettiva più realistica potr

- Page 22 and 23: da condurre alla risposta un po’

- Page 24 and 25: che si tratta di attività che, da

- Page 26 and 27: SPUNTI PER UNA DEFINIZIONE DELLE PO

- Page 28 and 29: La seconda presenta un carattere pi

- Page 30 and 31: sembrano indicare che non sembra ap

- Page 32: Rispetto a questa possibile traiett

- Page 36: 1. SCENARI INTERNAZIONALI Il ritmo

- Page 39 and 40: e degli investimenti (stimolato dal

- Page 41 and 42: fenomeno relativamente recente. Nel

- Page 43 and 44: la localizzazione, la scarsa propen

- Page 45 and 46: occupazione che deriverebbe dallo s

- Page 48 and 49: 2.1 Il dato strutturale Il PIL pro

- Page 50 and 51: produttività del lavoro cresce pi

- Page 52 and 53: più dei due terzi dell’economia

- Page 54 and 55: Prezzi Grafico 2.5 DINAMICA DI QUAN

- Page 56 and 57: Tabella 2.7 IL VALORE AGGIUNTO PER

- Page 58 and 59: della disoccupazione o, ancora, la

- Page 60 and 61: In questo quadro la posizione dell

- Page 62: • l’assoluta preferenza per l

- Page 68 and 69: Grafico 3.3 INCIDENZA DELLE MICROIM

- Page 70 and 71: Emilia, sono il 23% delle imprese e

- Page 72 and 73: Un aspetto interessante è che la c

- Page 74 and 75: definizioni si adeguano ai cambiame

- Page 76 and 77: 0,30 0,25 0,20 0,15 Grafico 3.12 L

- Page 78: 4. RAPPORTO TRA IMPRESE E BANCHE La

- Page 81 and 82: 30 28 25 23 20 18 15 80 Grafico 4.1

- Page 83 and 84: operativa, ma anche una maggiore se

- Page 85 and 86: 4,5 4,0 3,5 84 Grafico 4.9 ONERI FI

- Page 87 and 88: 2,5 2 1,5 1 0,5 0 86 1,08 1,04 Graf

- Page 89 and 90: Importante sarà verificare ciò ch

- Page 92: 5. INTERAZIONE TRA ECONOMIA E AMBIE

- Page 95 and 96: degli investimenti e della tecnolog

- Page 97 and 98: sono molto superiori a quelli medi

- Page 99 and 100: dal sistema socioeconomico toscano

- Page 101 and 102: Produzione rifiuti speciali non per

- Page 103 and 104: elativamente stabile intorno a una

- Page 105 and 106: 120 110 100 90 80 104 Grafico 5.16

- Page 107 and 108: Note relativamente positive sul pia

- Page 109 and 110: 108

- Page 111 and 112: partire dal primo dopoguerra. Per t

- Page 113 and 114: 112 Tabella 6.4 INDICE DI VECCHIAIA

- Page 115 and 116:

350.000 300.000 250.000 200.000 150

- Page 117 and 118:

1.800.000 1.600.000 1.400.000 1.200

- Page 119 and 120:

118

- Page 121 and 122:

120

- Page 123 and 124:

egione, è ancora ben lontano dal r

- Page 125 and 126:

donne a fronte di -35mila uomini. I

- Page 127 and 128:

trovare lavoro incide sulla stessa

- Page 129 and 130:

alla piena occupazione e molte impr

- Page 131 and 132:

130 Tabella 7.10 TASSO DI OCCUPAZIO

- Page 133 and 134:

Per effettuare una previsione della

- Page 135 and 136:

100% 90% 80% 70% 60% 50% 40% 30% 20

- Page 137 and 138:

136

- Page 139 and 140:

138

- Page 141 and 142:

Su attivi (che rappresentano l’of

- Page 143 and 144:

ne che ha caratterizzato regolarmen

- Page 145 and 146:

144 8.5 La riduzione necessaria del

- Page 147 and 148:

momento che il mercato del lavoro n

- Page 149 and 150:

Su questo fronte occorre tuttavia n

- Page 151 and 152:

150

- Page 153 and 154:

I dati censuari dal 1971 al 2001 co

- Page 155 and 156:

mento del 6,4%; mentre nel ventenni

- Page 157 and 158:

156 Tabella 9.7 OBIETTIVI EUROPEI P

- Page 159 and 160:

Nello scenario basso si registra un

- Page 161 and 162:

160

- Page 163 and 164:

162

- Page 165 and 166:

• infine, un’applicazione sempr

- Page 167 and 168:

Andando per ordine si osserva che:

- Page 169 and 170:

generazionale adeguato da un lato,

- Page 171 and 172:

Sotto questo aspetto, quindi, non c

- Page 173 and 174:

172 Tabella 10.6 PROIEZIONE STATICA

- Page 175 and 176:

107 106 105 104 103 102 101 100 174

- Page 177 and 178:

10 8 6 4 2 0 ciò sarà ancora più

- Page 179 and 180:

È evidente che in una situazione i

- Page 181 and 182:

180

- Page 183 and 184:

intrecciano con la storia, la cultu

- Page 185 and 186:

La richiesta di consumo di attivit

- Page 187 and 188:

musei di cui è nota la data di ape

- Page 189 and 190:

solo del 28% (ma era del 24,5% nel

- Page 191 and 192:

nelle città d’arte e affari dell

- Page 193 and 194:

Nel processo di attribuzione di cre

- Page 195 and 196:

194

- Page 197 and 198:

veicoli a motore, nonostante che in

- Page 199 and 200:

dell’uomo e in quanto “proxy”

- Page 201 and 202:

ilevati nel porto di Marina di Carr

- Page 203 and 204:

iposizionamento internazionale dell

- Page 205 and 206:

continua di veicoli- e di controllo

- Page 207 and 208:

2,5 2,0 1,5 1,0 0,5 0,0 attrazione;

- Page 209 and 210:

menti straordinari (che riguarda in

- Page 211 and 212:

210 Figura 12.13 CRITICITÀ SCENARI

- Page 213 and 214:

212

- Page 215 and 216:

214

- Page 217 and 218:

secolo scorso vede poi alternarsi f

- Page 219 and 220:

218 13.4 Le prospettive del decentr

- Page 221 and 222:

coli 117 e 119 della Costituzione i

- Page 223 and 224:

mento per i governi decentrati che

- Page 225 and 226:

• questo appare una naturale cons

- Page 227 and 228:

226

- Page 229 and 230:

isultati difformi, ma coerenti con

- Page 231 and 232:

12% 10% 8% 6% 4% 2% 0% povertà rel

- Page 233 and 234:

Anche la famiglia gioca una funzion

- Page 235 and 236:

che se oggi i redditi sono distribu

- Page 237 and 238:

Nell’analizzarli abbiamo utilizza

- Page 239 and 240:

Prendiamo la Toscana e, a titolo di

- Page 241 and 242:

invece la ritiene una risorsa per a

- Page 243 and 244:

ma nessuno sarebbe disposto a farlo

- Page 245 and 246:

BODO C., SPADA C. (2004), Rapporto

- Page 247 and 248:

INGRASSIA A. (2002), Basilea 2: com

- Page 249 and 250:

RUOZI R., ZARA C. (2003), Il futuro

- Page 251 and 252:

250

- Page 253 and 254:

del sistema economico toscano. Come

- Page 255 and 256:

economica. Limitando l’analisi al

- Page 257 and 258:

lette attentamente le controindicaz

- Page 259 and 260:

258

- Page 261 and 262:

260 2. La querelle sul declino ital

- Page 263 and 264:

tuttavia, rilevare che il declino p

- Page 265 and 266:

264 4. Sulla natura del “vantaggi

- Page 267 and 268:

patrimonio che si rinnova e si evol

- Page 269 and 270:

Una variante recente della diatriba

- Page 271 and 272:

fenomenologia sociale non si presen

- Page 273 and 274:

272

- Page 275 and 276:

Inoltre non va sottovalutato un fat

- Page 277 and 278:

276

- Page 279 and 280:

ad un ritmo di quasi quattro volte

- Page 281 and 282:

280

- Page 283 and 284:

In generale, i consumi energetici i

- Page 285 and 286:

prima fra tutte l’Area Fiorentina

- Page 287 and 288:

• la redazione di un piano plurie

- Page 289 and 290:

288

- Page 291 and 292:

fecondità e un ulteriore innalzame

- Page 293 and 294:

un grave pericolo di conflitto soci

- Page 295 and 296:

mento, si profila una virtualità e

- Page 297 and 298:

296

- Page 299 and 300:

organizzate: per le imprese, per le

- Page 301 and 302:

300 3. Il ricambio delle persone: c

- Page 303 and 304:

L’esperienza dei distretti ha dim

- Page 305 and 306:

304 6. La leva da usare: autoproduz

- Page 307 and 308:

306 della comunicazione e della ret

- Page 309 and 310:

Chi andrà dunque ad esplorare il n

- Page 311 and 312:

alto valore. Le delocalizzazioni no

- Page 313 and 314:

Ma che nelle reti lunghe, le cose v

- Page 315 and 316:

ne nell’economia mondiale. Saper

- Page 317 and 318:

vincolate a reti di fornitori e sub

- Page 319 and 320:

nità dell’internazionalizzazione

- Page 321:

soglie del terzo millennio. Si trat