Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

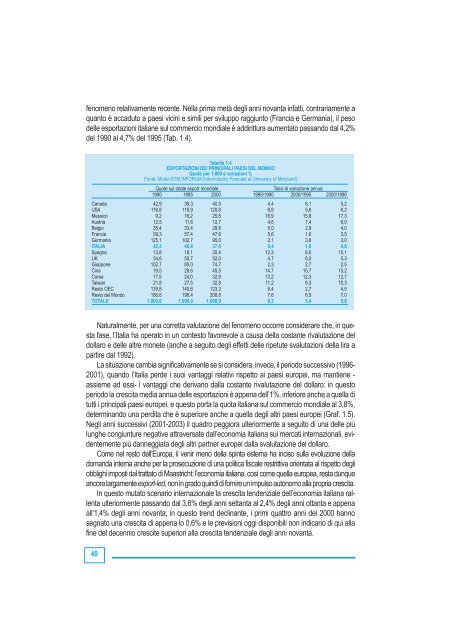

fenomeno relativamente recente. Nella prima metà degli anni novanta infatti, contrariamente a<br />

quanto è accaduto a paesi vicini e simili per sviluppo raggiunto (Francia e Germania), il peso<br />

delle esportazioni italiane sul commercio mondiale è addirittura aumentato passando dal 4,2%<br />

del 1990 al 4,7% del 1995 (Tab. 1.4).<br />

Tabella 1.4<br />

ESPORTAZIONI DEI PRINCIPALI PAESI DEL MONDO<br />

Quote per 1.000 e variazioni %<br />

Fonte: Model BTM INFORUM (Interindustry Forecast at University of Maryland)<br />

Quote sul totale export mondiale Tassi di variazione annua<br />

1990 1995 2000 1995/1990 2000/1995 2000/1990<br />

Canada 42,9 39,3 40,5 4,4 6,1 5,2<br />

USA 116,8 119,9 120,8 6,8 5,6 6,2<br />

Messico 9,2 16,2 25,8 18,9 15,8 17,3<br />

Austria 12,5 11,6 12,7 4,6 7,4 6,0<br />

Belgio 35,4 33,4 29,5 5,0 2,9 4,0<br />

Francia 59,3 57,4 47,6 5,6 1,6 3,5<br />

Germania 125,1 102,7 95,0 2,1 3,8 3,0<br />

ITALIA 42,3 46,8 37,6 8,4 1,0 4,6<br />

Spagna 13,8 18,1 20,4 12,3 8,0 10,1<br />

UK 54,6 50,7 52,0 4,7 6,0 5,3<br />

Giappone 102,7 85,0 74,7 2,3 2,7 2,5<br />

Cina 19,5 28,6 45,5 14,7 15,7 15,2<br />

Corea 17,5 24,0 32,9 13,2 12,3 12,7<br />

Taiwan 21,8 27,5 32,8 11,2 9,3 10,3<br />

Resto OEC 139,8 140,6 123,3 6,4 2,7 4,5<br />

Resto del Mondo 186,6 198,4 208,8 7,6 6,5 7,0<br />

TOTALE 1.000,0 1.000,0 1.000,0 6,3 5,4 5,8<br />

Naturalmente, per una corretta valutazione del fenomeno occorre considerare che, in questa<br />

fase, l’Italia ha operato in un contesto favorevole a causa della costante rivalutazione del<br />

dollaro e delle altre monete (anche a seguito degli effetti delle ripetute svalutazioni della lira a<br />

partire dal 1992).<br />

La situazione cambia significativamente se si considera, invece, il periodo successivo (1996-<br />

2001), quando l’Italia perde i suoi vantaggi relativi rispetto ai paesi europei, ma mantiene -<br />

assieme ad essi- i vantaggi che derivano dalla costante rivalutazione del dollaro: in questo<br />

periodo la crescita media annua delle esportazioni è appena dell’1%, inferiore anche a quella di<br />

tutti i principali paesi europei, e questo porta la quota italiana sul commercio mondiale al 3,8%,<br />

determinando una perdita che è superiore anche a quella degli altri paesi europei (Graf. 1.5).<br />

Negli anni successivi (2001-2003) il quadro peggiora ulteriormente a seguito di una delle più<br />

lunghe congiunture negative attraversate dall’economia italiana sui mercati internazionali, evidentemente<br />

più danneggiata degli altri partner europei dalla svalutazione del dollaro.<br />

Come nel resto dell’Europa, il venir meno della spinta esterna ha inciso sulla evoluzione della<br />

domanda interna anche per la prosecuzione di una politica fiscale restrittiva orientata al rispetto degli<br />

obblighi imposti dal trattato di Maastricht: l’economia italiana, così come quella europea, resta dunque<br />

ancora largamente export-led, non in grado quindi di fornire un impulso autonomo alla propria crescita.<br />

In questo mutato scenario internazionale la crescita tendenziale dell’economia italiana rallenta<br />

ulteriormente passando dal 3,6% degli anni settanta al 2,4% degli anni ottanta e appena<br />

all’1,4% degli anni novanta; in questo trend declinante, i primi quattro anni del 2000 hanno<br />

segnato una crescita di appena lo 0,6% e le previsioni oggi disponibili non indicano di qui alla<br />

fine del decennio crescite superiori alla crescita tendenziale degli anni novanta.<br />

40