Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4.3<br />

Il rapporto con il sistema bancario<br />

Il consistente ricorso all’indebitamento bancario è l’altro elemento distintivo delle imprese<br />

italiane; anche in questo caso, pur in presenza di qualche differenziale, le regioni mostrano<br />

comportamenti analoghi. In Italia, la quota del capitale di terzi riconducibile al sistema bancario<br />

è mediamente del 23% (23,5% in Lombardia, 28,2% in Toscana, 32% in Veneto, 37,4% nelle<br />

Marche). In questo contesto, i tassi di mercato e le politiche degli intermediari finanziari assumono<br />

una discreta influenza sulle strategie aziendali. Tali fattori incidono infatti sulla capacità<br />

delle imprese di beneficiare della leva finanziaria (vantaggio derivante dal differenziale tra rendimento<br />

operativo e costo del denaro quando l’indebitamento finanziario supera il patrimonio<br />

netto) o, al contrario, sul deterioramento delle condizioni di redditività e di equilibrio finanziario e<br />

sul rischio di insolvenza delle imprese.<br />

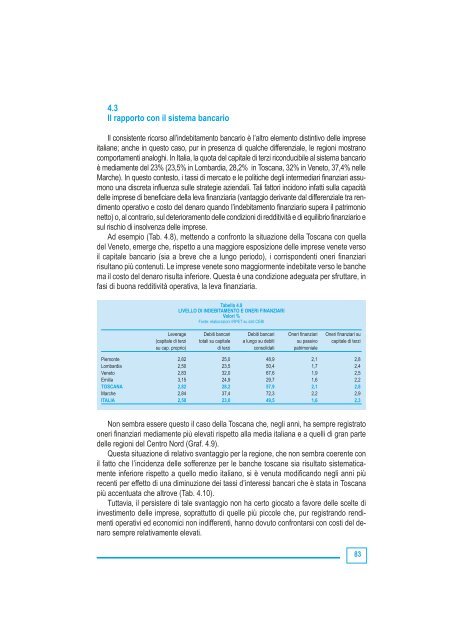

Ad esempio (Tab. 4.8), mettendo a confronto la situazione della Toscana con quella<br />

del Veneto, emerge che, rispetto a una maggiore esposizione delle imprese venete verso<br />

il capitale bancario (sia a breve che a lungo periodo), i corrispondenti oneri finanziari<br />

risultano più contenuti. Le imprese venete sono maggiormente indebitate verso le banche<br />

ma il costo del denaro risulta inferiore. Questa è una condizione adeguata per sfruttare, in<br />

fasi di buona redditività operativa, la leva finanziaria.<br />

Tabella 4.8<br />

LIVELLO DI INDEBITAMENTO E ONERI FINANZIARI<br />

Valori %<br />

Fonte: elaborazioni IRPET su dati CEBI<br />

Leverage Debiti bancari Debiti bancari Oneri finanziari Oneri finanziari su<br />

(capitale di terzi totali su capitale a lungo su debiti su passivo capitale di terzi<br />

su cap. proprio) di terzi consolidati patrimoniale<br />

Piemonte 2,82 25,0 48,9 2,1 2,8<br />

Lombardia 2,50 23,5 50,4 1,7 2,4<br />

Veneto 2,83 32,0 67,6 1,9 2,5<br />

Emilia 3,15 24,9 29,7 1,6 2,2<br />

TOSCANA 2,82 28,2 57,9 2,1 2,8<br />

Marche 2,84 37,4 72,3 2,2 2,9<br />

ITALIA 2,50 23,0 49,5 1,6 2,3<br />

Non sembra essere questo il caso della Toscana che, negli anni, ha sempre registrato<br />

oneri finanziari mediamente più elevati rispetto alla media italiana e a quelli di gran parte<br />

delle regioni del Centro Nord (Graf. 4.9).<br />

Questa situazione di relativo svantaggio per la regione, che non sembra coerente con<br />

il fatto che l’incidenza delle sofferenze per le banche toscane sia risultato sistematicamente<br />

inferiore rispetto a quello medio italiano, si è venuta modificando negli anni più<br />

recenti per effetto di una diminuzione dei tassi d’interessi bancari che è stata in Toscana<br />

più accentuata che altrove (Tab. 4.10).<br />

Tuttavia, il persistere di tale svantaggio non ha certo giocato a favore delle scelte di<br />

investimento delle imprese, soprattutto di quelle più piccole che, pur registrando rendimenti<br />

operativi ed economici non indifferenti, hanno dovuto confrontarsi con costi del denaro<br />

sempre relativamente elevati.<br />

83