Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

Volume - Fondazione toscana sostenibile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

occupazione che deriverebbe dallo spostare all’estero fasi importanti del processo produttivo.<br />

Dall’altro, quelle di coloro che colgono invece le maggiori opportunità che potrebbero derivare<br />

all’economia italiana dai minori costi connessi allo spostamento all’estero delle fasi produttive<br />

più standardizzate. Infine, vi è chi associa a tale spostamento la capacità di entrare in quei<br />

mercati, conquistando fette importanti della loro domanda.<br />

È evidente che, a seconda di quale di tali tendenze prevarrà, vi saranno risultati molto<br />

diversi sull’economia del nostro Paese.<br />

Un’ultima questione riguarda la quotazione del dollaro, largamente responsabile delle peggiori<br />

prestazioni dell’economia italiane e ancor più <strong>toscana</strong> negli ultimi tre anni, a cui si aggiunge la questione<br />

petrolifera. Si tratta di una fase transitoria oppure i due fenomeni sono destinati a proseguire? A<br />

questo ultimo proposito molti analisti danno per scontato che le condizioni di oggi siano destinate a<br />

durare ancora per molto, per cui gli andamenti della recente congiuntura dovrebbero essere più rappresentativi,<br />

rispetto a quelli del decennio precedente, della possibile evoluzione del nostro sistema<br />

regionale, considerando, invece, quel periodo un caso ormai anomalo.<br />

Alla luce di queste considerazioni lo scenario macroeconomico assunto come riferimento<br />

per i prossimi anni si basa sull’ipotesi di un’economia mondiale che cresce ai ritmi degli anni<br />

novanta, con un dollaro che resta sostanzialmente sulle quotazioni attuali. Con questo scenario<br />

esogeno, la crescita dell’economia europea e italiana difficilmente si scosterà dal tasso<br />

tendenziale mostrato negli anni novanta, confermando quindi l’ipotesi della bassa crescita.<br />

Rispetto a questo scenario di base, le possibili alternative possono riguardare sia le ipotesi sulla<br />

evoluzione della domanda mondiale che quelle sul dollaro. Dal primo punto di vista, pare difficile<br />

immaginare una crescita più alta di quella del decennio precedente (+7,2% medio annuo), mentre non<br />

è da escludere l’ipotesi opposta, specialmente nel caso di una minore sostenibilità del doppio deficit da<br />

parte degli Stati Uniti e di un freno, più o meno manovrato, alla crescita nell’area asiatica.<br />

Per quel che riguarda il cambio col dollaro non è possibile immaginare soluzioni diverse da quella<br />

del mantenimento della quotazione attuale; tuttavia anche nel caso, pessimistico, di un suo ulteriore<br />

deprezzamento o al contrario di un ritorno a una parità unitaria con l’euro, i risultati pur essendo diversi<br />

da quelli sopra prospettati (ovviamente l’ultimo scenario è il migliore in termini di crescita macroeconomica<br />

sostenuta dalle esportazioni), non cambiano in modo sensibile l’evoluzione di lungo periodo.<br />

Sulla base delle caratteristiche di questo scenario, simili a quelle degli anni più recenti, le attese per<br />

l’economia italiana e <strong>toscana</strong> sarebbero quelle di una crescita simile a quella degli ultimi anni, a meno<br />

di reazioni da parte degli operatori che al momento non siamo in grado di prevedere.<br />

44<br />

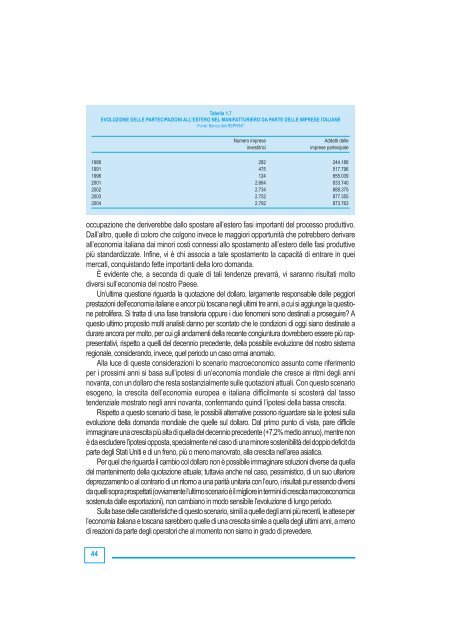

Tabella 1.7<br />

EVOLUZIONE DELLE PARTECIPAZIONI ALL’ESTERO NEL MANIFATTURIERO DA PARTE DELLE IMPRESE ITALIANE<br />

Fonte: Banca dati REPRINT<br />

Numero imprese Addetti delle<br />

investitrici imprese partecipate<br />

1986 282 244.188<br />

1991 475 517.796<br />

1996 124 655.039<br />

2001 2.664 833.740<br />

2002 2.734 888.375<br />

2003 2.752 877.355<br />

2004 2.792 873.763