Fünfter Familienbericht - Deutscher Bundestag

Fünfter Familienbericht - Deutscher Bundestag

Fünfter Familienbericht - Deutscher Bundestag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache 12/7560<br />

<strong>Deutscher</strong> <strong>Bundestag</strong> — 12. Wahlperiode<br />

Sparleistung<br />

Kreditaufnahmen<br />

Überschuldung<br />

Ebenso wie der private Verbrauch ist auch die<br />

Sparleistung der privaten Haushalte nicht unabhängig<br />

von den Einkommen, allerdings führen<br />

unsichere Lebenslagen ebenfalls zum erhöhten<br />

Sparen, selbst bei vergleichsweise niedrigen<br />

Einkommen. Die Haushaltstypen 2 und 3 in den<br />

neuen Ländern erreichten 1992 Sparquoten von<br />

11,6 % bzw. 18,3 %, während die Sparquote der<br />

gleichen Haushaltstypen in den alten Bundesländern<br />

bei 12,4 bzw. 14,7 % lagen (StaBA,<br />

Laufende Wirtschaftsrechnungen 1992).<br />

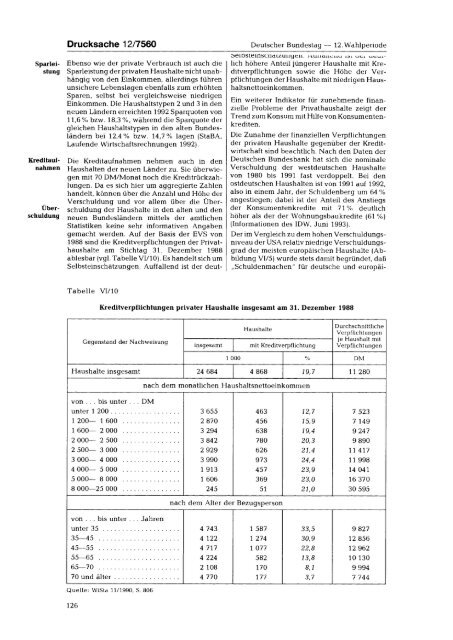

Die Kreditaufnahmen nehmen auch in den<br />

Haushalten der neuen Länder zu. Sie überwiegen<br />

mit 70 DM/Monat noch die Kreditrückzahlungen.<br />

Da es sich hier um aggregierte Zahlen<br />

handelt, können über die Anzahl und Höhe der<br />

Verschuldung und vor allem über die Überschuldung<br />

der Haushalte in den alten und den<br />

neuen Bundesländern mittels der amtlichen<br />

Statistiken keine sehr informativen Angaben<br />

gemacht werden. Auf der Basis der EVS von<br />

1988 sind die Kreditverpflichtungen der Privathaushalte<br />

am Stichtag 31. Dezember 1988<br />

ablesbar (vgl. Tabelle VI/10). Es handelt sich um<br />

Selbsteinschätzungen. Auffallend ist der deut<br />

lich höhere Anteil jüngerer Haushalte mit Kreditverpflichtungen<br />

sowie die Höhe der Verpflichtungen<br />

der Haushalte mit niedrigen Haushaltsnettoeinkommen.<br />

Ein weiterer Indikator für zunehmende finanzielle<br />

Probleme der Privathaushalte zeigt der<br />

Trend zum Konsum mit Hilfe von Konsumentenkrediten.<br />

Die Zunahme der finanziellen Verpflichtungen<br />

der privaten Haushalte gegenüber der Kreditwirtschaft<br />

sind beachtlich. Nach den Daten der<br />

Deutschen Bundesbank hat sich die nominale<br />

Verschuldung der westdeutschen Haushalte<br />

von 1980 bis 1991 fast verdoppelt. Bei den<br />

ostdeutschen Haushalten ist von 1991 auf 1992,<br />

also in einem Jahr, der Schuldenberg um 64 %<br />

angestiegen; dabei ist der Anteil des Anstiegs<br />

der Konsumentenkredite mit 71 % deutlich<br />

höher als der der Wohnungsbaukredite (61 %)<br />

(Informationen des IDW, Juni 1993).<br />

Der im Vergleich zu dem hohen Verschuldungsniveau<br />

der USA relativ niedrige Verschuldungsgrad<br />

der meisten europäischen Haushalte (Abbildung<br />

VI/5) wurde stets damit begründet, daß<br />

„ Schuldenmachen " für deutsche und europäi-<br />

-<br />

Tabelle VI/10<br />

Kreditverpflichtungen privater Haushalte insgesamt am 31. Dezember 1988<br />

Gegenstand der Nachweisung<br />

Haushalte<br />

Durchschnittliche<br />

Verpflichtungen<br />

je Haushalt mit<br />

insgesamt mit Kreditverpflichtung Verpflichtungen<br />

1 000 % DM<br />

Haushalte insgesamt 24 684 4 868 19,7 11 280<br />

nach dem monatlichen Haushaltsnettoeinkommen<br />

von ... bis unter ... DM<br />

unter 1 200 3 655 463 12,7 7 523<br />

1 200— 1 600 2 870 456 15,9 7 149<br />

1 600— 2 000 3 294 638 19,4 9 247<br />

2 000— 2 500 3 842 780 20,3 9 890<br />

2 500— 3 000 2 929 626 21,4 11 417<br />

3 000— 4 000 3 990 973 24,4 11 998<br />

4 000— 5 000 1 913 457 23,9 14 041<br />

5 000— 8 000 1 606 369 23,0 16 370<br />

8 000-25 000 245 51 21,0 30 595<br />

nach dem Alter der Bezugsperson<br />

von ... bis unter ... Jahren<br />

unter 35 4 743 1 587 33,5 9 827<br />

35-45 4 122 1 274 30,9 12 856<br />

45-55 4 717 1 077 22,8 12 962<br />

55-65 4 224 582 13,8 10 130<br />

65-70 2 108 170 8,1 9 994<br />

70 und älter 4 770 177 3,7 7 744<br />

Quelle: WiSta 11/1990, S. 806