Fünfter Familienbericht - Deutscher Bundestag

Fünfter Familienbericht - Deutscher Bundestag

Fünfter Familienbericht - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Drucksache 12/7560<br />

<strong>Deutscher</strong> <strong>Bundestag</strong> — 12. Wahlperiode<br />

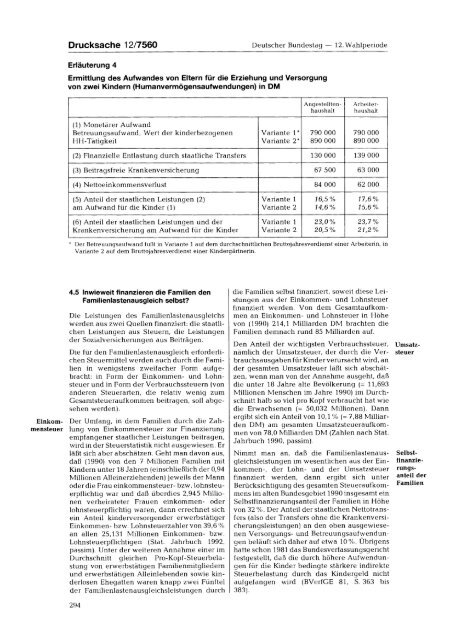

Erläuterung 4<br />

Ermittlung des Aufwandes von Eltern für die Erziehung und Versorgung<br />

von zwei Kindern (Humanvermögensaufwendungen) in DM<br />

Angestelltenhaushalt.<br />

Arbeiterhaushalt<br />

(1) Monetärer Aufwand<br />

Betreuungsaufwand, Wert der kinderbezogenen Variante 1* 790 000 790 000<br />

HH-Tätigkeit Variante 2* 890 000 890 000<br />

(2) Finanzielle Entlastung durch staatliche Transfers 130 000 139 000<br />

(3) Beitragsfreie Krankenversicherung 67 500 63 000<br />

(4) Nettoeinkommensverlust 84 000 62 000<br />

(5) Anteil der staatlichen Leistungen (2) Variante 1 16,5 % 17,6%<br />

am Aufwand für die Kinder (1) Variante 2 14,6% 15,6%<br />

(6) Anteil der staatlichen Leistungen und der Variante 1 23,0 % 23,7 %<br />

Krankenversicherung am Aufwand für die Kinder Variante 2 20,5 % 21,2 %<br />

* Der Betreuungsaufwand fußt in Variante 1 auf dem durchschnittlichen Bruttojahresverdienst einer Arbeiterin, in<br />

Variante 2 auf dem Bruttojahresverdienst einer Kindergärtnerin.<br />

Einkommensteuer<br />

4.5 Inwieweit finanzieren die Familien den<br />

Familienlastenausgleich selbst?<br />

Die Leistungen des Familienlastenausgleichs<br />

werden aus zwei Quellen finanziert: die staatlichen<br />

Leistungen aus Steuern, die Leistungen<br />

der Sozialversicherungen aus Beiträgen.<br />

Die für den Familienlastenausgleich erforderlichen<br />

Steuermittel werden auch durch die Familien<br />

in wenigstens zweifacher Form aufgebracht:<br />

in Form der Einkommen- und Lohnsteuer<br />

und in Form der Verbrauchssteuern (von<br />

anderen Steuerarten, die relativ wenig zum<br />

Gesamtsteueraufkommen beitragen, soll abgesehen<br />

werden).<br />

Der Umfang, in dem Familien durch die Zahlung<br />

von Einkommensteuer zur Finanzierung<br />

empfangener staatlicher Leistungen beitragen,<br />

wird in der Steuerstatistik nicht ausgewiesen. Er<br />

läßt sich aber abschätzen. Geht man davon aus,<br />

daß (1990) von den 7 Millionen Familien mit<br />

Kindern unter 18 Jahren (einschließlich der 0,94<br />

Millionen Alleinerziehenden) jeweils der Mann<br />

oder die Frau einkommensteuer- bzw. lohnsteuerpflichtig<br />

war und daß überdies 2,945 Millionen<br />

verheirateter Frauen einkommen- oder<br />

lohnsteuerpflichtig waren, dann errechnet sich<br />

ein Anteil kinderversorgender erwerbstätiger<br />

Einkommen- bzw. Lohnsteuerzahler von 39,6<br />

an allen 25,131 Millionen Einkommen- bzw.<br />

Lohnsteuerpflichtigen (Stat. Jahrbuch 1992,<br />

passim). Unter der weiteren Annahme einer im<br />

Durchschnitt gleichen Pro-Kopf -Steuerbelastung<br />

von erwerbstätigen Familienmitgliedern<br />

und erwerbstätigen Alleinlebenden sowie kinderlosen<br />

Ehegatten waren knapp zwei Fünftel<br />

der Familienlastenausgleichsleistungen durch<br />

die Familien selbst finanziert, soweit diese Leistungen<br />

aus der Einkommen- und Lohnsteuer<br />

finanziert werden. Von dem Gesamtaufkommen<br />

an Einkommen- und Lohnsteuer in Höhe<br />

von (1990) 214,1 Milliarden DM brachten die<br />

Familien demnach rund 85 Milliarden auf.<br />

Den Anteil der wichtigsten Verbrauchssteuer,<br />

nämlich der Umsatzsteuer, der durch die Verbrauchsausgaben<br />

für Kinder verursacht wird, an<br />

der gesamten Umsatzsteuer läßt sich abschätzen,<br />

wenn man von der Annahme ausgeht, daß<br />

die unter 18 Jahre alte Bevölkerung (= 11,693<br />

Millionen Menschen im Jahre 1990) im Durchschnitt<br />

halb so viel pro Kopf verbraucht hat wie<br />

die Erwachsenen (= 50,032 Millionen). Dann<br />

ergibt sich ein Anteil von 10,1 % (= 7,88 Milliarden<br />

DM) am gesamten Umsatzsteueraufkommen<br />

von 78,0 Milliarden DM (Zahlen nach Stat.<br />

Jahrbuch 1990, passim).<br />

Nimmt man an, daß die Familienlastenausgleichsleistungen<br />

im wesentlichen aus der Einkommen-,<br />

der Lohn- und der Umsatzsteuer<br />

finanziert werden, dann ergibt sich unter<br />

Berücksichtigung des gesamten Steueraufkommens<br />

im alten Bundesgebiet 1990 insgesamt ein<br />

Selbstfinanzierungsanteil der Familien in Höhe<br />

von 32 %. Der Anteil der staatlichen Nettotransfers<br />

(also der Transfers ohne die Krankenversi-<br />

-<br />

cherungsleistungen) an den oben ausgewiesenen<br />

Versorgungs- und Betreuungsaufwendungen<br />

beläuft sich daher auf etwa 10 %. Übrigens<br />

hatte schon 1981 das Bundesverfassungsgericht<br />

festgestellt, daß die durch höhere Aufwendungen<br />

für die Kinder bedingte stärkere indirekte<br />

Steuerbelastung durch das Kindergeld nicht<br />

aufgefangen wird (BVerfGE 81, S. 363 bis<br />

383).<br />

Umsatzsteuer<br />

Selbst<br />

finanzie<br />

rungs<br />

anteil der<br />

Familien