Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

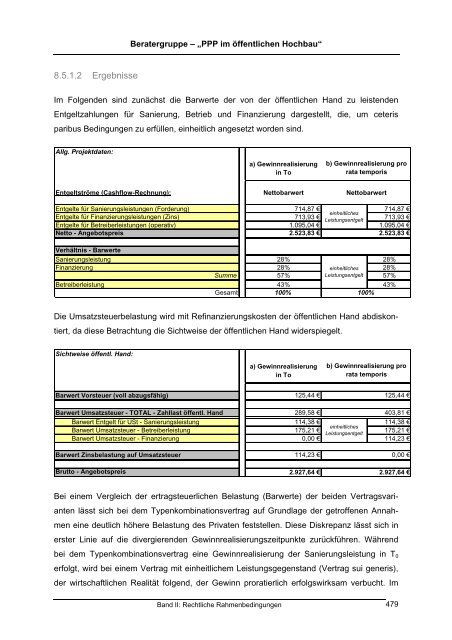

8.5.1.2 Ergebnisse<br />

Beratergruppe – „<strong>PPP</strong> <strong>im</strong> <strong>öffentlichen</strong> Hochbau“<br />

Im Folgenden sind zunächst die Barwerte der von der <strong>öffentlichen</strong> Hand zu leistenden<br />

Entgeltzahlungen für Sanierung, Betrieb und Finanzierung dargestellt, die, um ceteris<br />

paribus Bedingungen zu erfüllen, einheitlich angesetzt worden sind.<br />

Allg. Projektdaten:<br />

a) Gewinnrealisierung<br />

in To<br />

Entgeltströme (Cashflow-Rechnung): Nettobarwert<br />

b) Gewinnrealisierung pro<br />

rata temporis<br />

Nettobarwert<br />

Entgelte für Sanierungsleistungen (Forderung)<br />

Entgelte für Finanzierungsleistungen (Zins)<br />

Entgelte für Betreiberleistungen (operativ)<br />

714,87 €<br />

713,93 €<br />

1.095,04 €<br />

einheitliches<br />

Leistungsentgelt<br />

714,87 €<br />

713,93 €<br />

1.095,04 €<br />

Netto - Angebotspreis 2.523,83 €<br />

2.523,83 €<br />

Verhältnis - Barwerte<br />

Sanierungsleistung 28% 28%<br />

Finanzierung 28% einheitliches 28%<br />

Summe 57% Leistungsentgelt 57%<br />

Betreiberleistung 43% 43%<br />

Gesamt 100%<br />

100%<br />

Die Umsatzsteuerbelastung wird mit Refinanzierungskosten der <strong>öffentlichen</strong> Hand abdiskontiert,<br />

da diese Betrachtung die Sichtweise der <strong>öffentlichen</strong> Hand widerspiegelt.<br />

Sichtweise öffentl. Hand:<br />

a) Gewinnrealisierung<br />

in To<br />

Barwert Vorsteuer (voll abzugsfähig) 125,44 €<br />

Barwert Umsatzsteuer - TOTAL - Zahllast öffentl. Hand 289,58 €<br />

403,81 €<br />

Barwert Entgelt für USt - Sanierungsleistung<br />

Barwert Umsatzsteuer - Betreiberleistung<br />

Barwert Umsatzsteuer - Finanzierung<br />

114,38 €<br />

175,21 €<br />

0,00 €<br />

einheitliches<br />

Leistungsentgelt<br />

114,38 €<br />

175,21 €<br />

114,23 €<br />

Barwert Zinsbelastung auf Umsatzsteuer 114,23 €<br />

Brutto - Angebotspreis 2.927,64 €<br />

b) Gewinnrealisierung pro<br />

rata temporis<br />

125,44 €<br />

2.927,64 €<br />

Bei einem Vergleich der ertragsteuerlichen Belastung (Barwerte) der beiden Vertragsvarianten<br />

lässt sich bei dem Typenkombinationsvertrag auf Grundlage der getroffenen Annahmen<br />

eine deutlich höhere Belastung des Privaten feststellen. Diese Diskrepanz lässt sich in<br />

erster Linie auf die divergierenden Gewinnrealisierungszeitpunkte zurückführen. Während<br />

bei dem Typenkombinationsvertrag eine Gewinnrealisierung der Sanierungsleistung in T0<br />

erfolgt, wird bei einem Vertrag mit einheitlichem Leistungsgegenstand (Vertrag sui generis),<br />

der wirtschaftlichen Realität folgend, der Gewinn proratierlich erfolgswirksam verbucht. Im<br />

<strong>Band</strong> II: Rechtliche Rahmenbedingungen 479<br />

0,00 €