Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Beratergruppe – „<strong>PPP</strong> <strong>im</strong> <strong>öffentlichen</strong> Hochbau“<br />

zweiten Fall wirkt sich die Auflösung des Rechnungsabgrenzungspostens erfolgsmindernd<br />

und damit ertragsteuerreduzierend aus.<br />

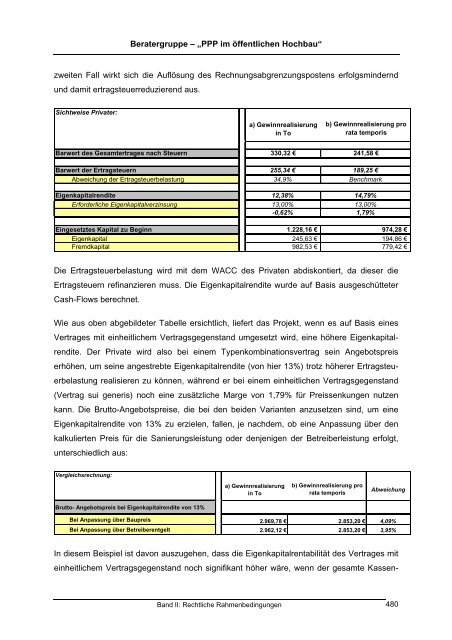

Sichtweise Privater:<br />

a) Gewinnrealisierung<br />

in To<br />

Barwert des Gesamtertrages nach Steuern 330,32 €<br />

Barwert der Ertragsteuern 255,34 €<br />

Abweichung der Ertragsteuerbelastung 34,9%<br />

Eigenkapitalrendite 12,38%<br />

Erforderliche Eigenkapitalverzinsung 13,00%<br />

-0,62%<br />

Eingesetztes Kapital zu Beginn 1.228,16 €<br />

Eigenkapital 245,63 €<br />

Fremdkapital 982,53 €<br />

b) Gewinnrealisierung pro<br />

rata temporis<br />

241,58 €<br />

189,25 €<br />

Benchmark<br />

14,79%<br />

13,00%<br />

1,79%<br />

974,28 €<br />

194,86 €<br />

779,42 €<br />

Die Ertragsteuerbelastung wird mit dem WACC des Privaten abdiskontiert, da dieser die<br />

Ertragsteuern refinanzieren muss. Die Eigenkapitalrendite wurde auf Basis ausgeschütteter<br />

Cash-Flows berechnet.<br />

Wie aus oben abgebildeter Tabelle ersichtlich, liefert das Projekt, wenn es auf Basis eines<br />

Vertrages mit einheitlichem Vertragsgegenstand umgesetzt wird, eine höhere Eigenkapitalrendite.<br />

Der Private wird also bei einem Typenkombinationsvertrag sein Angebotspreis<br />

erhöhen, um seine angestrebte Eigenkapitalrendite (von hier 13%) trotz höherer Ertragsteuerbelastung<br />

realisieren zu können, während er bei einem einheitlichen Vertragsgegenstand<br />

(Vertrag sui generis) noch eine zusätzliche Marge von 1,79% für Preissenkungen nutzen<br />

kann. Die Brutto-Angebotspreise, die bei den beiden Varianten anzusetzen sind, um eine<br />

Eigenkapitalrendite von 13% zu erzielen, fallen, je nachdem, ob eine Anpassung über den<br />

kalkulierten Preis für die Sanierungsleistung oder denjenigen der Betreiberleistung erfolgt,<br />

unterschiedlich aus:<br />

Vergleichsrechnung:<br />

Brutto- Angebotspreis bei Eigenkapitalrendite von 13%<br />

a) Gewinnrealisierung<br />

in To<br />

b) Gewinnrealisierung pro<br />

rata temporis<br />

Abweichung<br />

Bei Anpassung über Baupreis 2.969,78 € 2.853,20 € 4,09%<br />

Bei Anpassung über Betreiberentgelt 2.962,12 € 2.853,20 € 3,95%<br />

In diesem Beispiel ist davon auszugehen, dass die Eigenkapitalrentabilität des Vertrages mit<br />

einheitlichem Vertragsgegenstand noch signifikant höher wäre, wenn der gesamte Kassen-<br />

<strong>Band</strong> II: Rechtliche Rahmenbedingungen 480