Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Gutachten "PPP im öffentlichen Hochbau" - Band 2 ... - BMVBS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Beratergruppe – „<strong>PPP</strong> <strong>im</strong> <strong>öffentlichen</strong> Hochbau“<br />

stücks ist gemäß § 4 Nr. 12 a UStG von der Umsatzsteuer befreit. Umsatzsteuerlich gehören<br />

zur Vermietung und Verpachtung auch die Instandhaltung und Instandsetzung, die in diesem<br />

Zusammenhang unselbständige Nebenleistungen darstellen. Aus diesem Grund ist die<br />

Umsatzsteuer auf die zur Erbringung dieser Leistungen angefallenen Material- und Fremddienstleistungskosten<br />

nicht als Vorsteuer abzugsfähig. Die übrigen Betreiberleistungen<br />

(weiteres Facility Management und sonstige Dienstleistungen) sind pro rata temporis mit<br />

Umsatzsteuer belastet. Um die Vergleichbarkeit mit anderen <strong>PPP</strong>-Varianten herzustellen,<br />

wird angenommen, dass die öffentliche Hand am Ende der Vertragslaufzeit die Immobilie<br />

zum Verkehrswert (bei Vertragsmodell III) bzw. Restwert (bei Vertragsmodell II) erwirbt. Am<br />

Ende der Vertragslaufzeit liegt somit ein grunderwerbsteuerbarer Vorgang vor. Die Grunderwerbsteuer<br />

in Höhe von 3,5% wird zu diesem Zeitpunkt auf den Verkehrswert bzw. Restwert<br />

erhoben. Im Modell nehmen wir an, dass der nach Abzug der vorzunehmenden<br />

Abschreibungen ermittelte Restwert der Verkehrswert bzw. Restwert darstellt.<br />

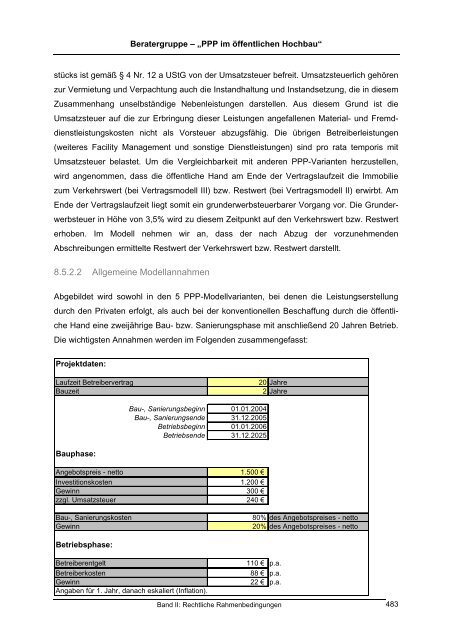

8.5.2.2 Allgemeine Modellannahmen<br />

Abgebildet wird sowohl in den 5 <strong>PPP</strong>-Modellvarianten, bei denen die Leistungserstellung<br />

durch den Privaten erfolgt, als auch bei der konventionellen Beschaffung durch die öffentliche<br />

Hand eine zweijährige Bau- bzw. Sanierungsphase mit anschließend 20 Jahren Betrieb.<br />

Die wichtigsten Annahmen werden <strong>im</strong> Folgenden zusammengefasst:<br />

Projektdaten:<br />

Laufzeit Betreibervertrag 20 Jahre<br />

Bauzeit 2 Jahre<br />

Bauphase:<br />

Bau-, Sanierungsbeginn 01.01.2004<br />

Bau-, Sanierungsende 31.12.2005<br />

Betriebsbeginn 01.01.2006<br />

Betriebsende 31.12.2025<br />

Angebotspreis - netto 1.500 €<br />

Investitionskosten 1.200 €<br />

Gewinn 300 €<br />

zzgl. Umsatzsteuer 240 €<br />

Bau-, Sanierungskosten 80% des Angebotspreises - netto<br />

Gewinn 20% des Angebotspreises - netto<br />

Betriebsphase:<br />

Betreiberentgelt 110 €<br />

Betreiberkosten 88 €<br />

Gewinn<br />

Angaben für 1. Jahr, danach eskaliert (Inflation).<br />

22 €<br />

p.a.<br />

p.a.<br />

p.a.<br />

<strong>Band</strong> II: Rechtliche Rahmenbedingungen 483