Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

<strong>§</strong> 15<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2<br />

EStG<br />

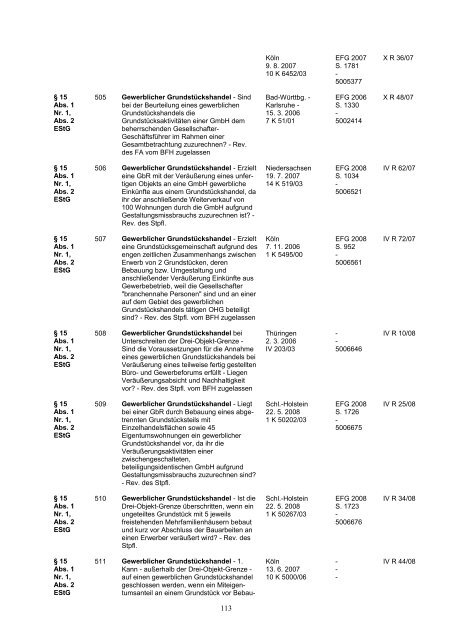

505 Gewerblicher Grundstückshandel - Sind<br />

bei der Beurteilung eines gewerblichen<br />

Grundstückshandels die<br />

Grundstücksaktivitäten einer GmbH dem<br />

beherrschenden Gesellschafter-<br />

Geschäftsführer im Rahmen einer<br />

Gesamtbetrachtung <strong>zu</strong><strong>zu</strong>rechnen? - Rev.<br />

des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

506 Gewerblicher Grundstückshandel - Erzielt<br />

eine GbR mit der Veräußerung eines unfertigen<br />

Objekts an eine GmbH gewerbliche<br />

Einkünfte aus einem Grundstückshandel, da<br />

ihr der anschließende Weiterverkauf von<br />

100 Wohnungen durch die GmbH aufgrund<br />

Gestaltungsmissbrauchs <strong>zu</strong><strong>zu</strong>rechnen ist? -<br />

Rev. des Stpfl.<br />

507 Gewerblicher Grundstückshandel - Erzielt<br />

eine Grundstücksgemeinschaft aufgrund des<br />

engen zeitlichen Zusammenhangs zwischen<br />

Erwerb von 2 Grundstücken, deren<br />

Bebauung bzw. Umgestaltung und<br />

anschließender Veräußerung Einkünfte aus<br />

Gewerbebetrieb, weil die Gesellschafter<br />

"branchennahe Personen" sind und an einer<br />

auf dem Gebiet des gewerblichen<br />

Grundstückshandels tätigen OHG beteiligt<br />

sind? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

508 Gewerblicher Grundstückshandel bei<br />

Unterschreiten der Drei-Objekt-Grenze -<br />

Sind die Vorausset<strong>zu</strong>ngen für die Annahme<br />

eines gewerblichen Grundstückshandels bei<br />

Veräußerung eines teilweise fertig gestellten<br />

Büro- und Gewerbeforums erfüllt - Liegen<br />

Veräußerungsabsicht und Nachhaltigkeit<br />

vor? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

509 Gewerblicher Grundstückshandel - Liegt<br />

bei einer GbR durch Bebauung eines abgetrennten<br />

Grundstücksteils mit<br />

Einzelhandelsflächen sowie 45<br />

Eigentumswohnungen ein gewerblicher<br />

Grundstückshandel vor, da ihr die<br />

Veräußerungsaktivitäten einer<br />

zwischengeschalteten,<br />

beteiligungsidentischen GmbH aufgrund<br />

Gestaltungsmissbrauchs <strong>zu</strong><strong>zu</strong>rechnen sind?<br />

- Rev. des Stpfl.<br />

510 Gewerblicher Grundstückshandel - Ist die<br />

Drei-Objekt-Grenze überschritten, wenn ein<br />

ungeteiltes Grundstück mit 5 jeweils<br />

freistehenden Mehrfamilienhäusern bebaut<br />

und kurz vor <strong>Abs</strong>chluss der Bauarbeiten an<br />

einen Erwerber veräußert wird? - Rev. des<br />

Stpfl.<br />

511 Gewerblicher Grundstückshandel - 1.<br />

Kann - außerhalb der Drei-Objekt-Grenze -<br />

auf einen gewerblichen Grundstückshandel<br />

geschlossen werden, wenn ein Miteigentumsanteil<br />

an einem Grundstück vor Bebau-<br />

113<br />

Köln<br />

9. 8. 2007<br />

10 K 6452/03<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

15. 3. 2006<br />

7 K 51/01<br />

Niedersachsen<br />

19. 7. 2007<br />

14 K 519/03<br />

Köln<br />

7. 11. 2006<br />

1 K 5495/00<br />

Thüringen<br />

2. 3. 2006<br />

IV 203/03<br />

Schl.-Holstein<br />

22. 5. 2008<br />

1 K 50202/03<br />

Schl.-Holstein<br />

22. 5. 2008<br />

1 K 50267/03<br />

Köln<br />

13. 6. 2007<br />

10 K 5000/06<br />

EFG 2007<br />

S. 1781<br />

-<br />

5005377<br />

EFG 2006<br />

S. 1330<br />

-<br />

5002414<br />

EFG 2008<br />

S. 1034<br />

-<br />

5006521<br />

EFG 2008<br />

S. 952<br />

-<br />

5006561<br />

-<br />

-<br />

5006646<br />

EFG 2008<br />

S. 1726<br />

-<br />

5006675<br />

EFG 2008<br />

S. 1723<br />

-<br />

5006676<br />

-<br />

-<br />

-<br />

X R 36/07<br />

X R 48/07<br />

IV R 62/07<br />

IV R 72/07<br />

IV R 10/08<br />

IV R 25/08<br />

IV R 34/08<br />

IV R 44/08