Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>§</strong> 33<br />

<strong>Abs</strong>. 1, 2<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 1, 2<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 1, 2<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 1, 2<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 1, 2<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 3<br />

EStG<br />

<strong>§</strong> 33<br />

<strong>Abs</strong>. 3<br />

EStG<br />

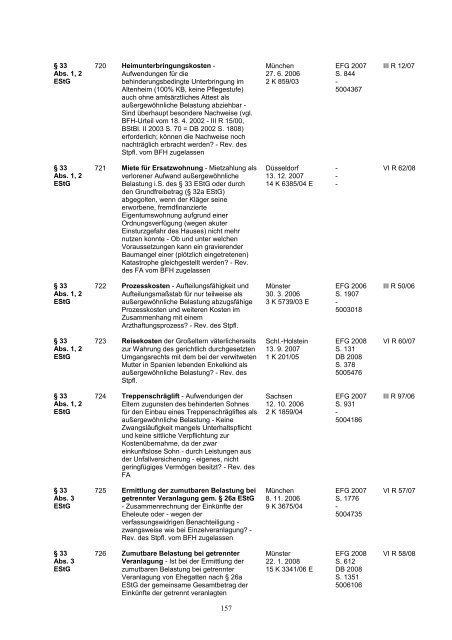

720 Heimunterbringungskosten -<br />

Aufwendungen für die<br />

behinderungsbedingte Unterbringung im<br />

Altenheim (100% KB, keine Pflegestufe)<br />

auch ohne amtsärztliches Attest als<br />

außergewöhnliche Belastung abziehbar -<br />

Sind überhaupt besondere Nachweise (vgl.<br />

<strong>BFH</strong>-Urteil vom 18. 4. 2002 - III R 15/00,<br />

BStBl. II 2003 S. 70 = DB 2002 S. 1808)<br />

erforderlich; können die Nachweise noch<br />

nachträglich erbracht werden? - Rev. des<br />

Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

721 Miete für Ersatzwohnung - Mietzahlung als<br />

verlorener Aufwand außergewöhnliche<br />

Belastung i.S. des <strong>§</strong> 33 EStG oder durch<br />

den Grundfreibetrag (<strong>§</strong> 32a EStG)<br />

abgegolten, wenn der Kläger seine<br />

erworbene, fremdfinanzierte<br />

Eigentumswohnung aufgrund einer<br />

Ordnungsverfügung (wegen akuter<br />

Einsturzgefahr des Hauses) nicht mehr<br />

nutzen konnte - Ob und unter welchen<br />

Vorausset<strong>zu</strong>ngen kann ein gravierender<br />

Baumangel einer (plötzlich eingetretenen)<br />

Katastrophe gleichgestellt werden? - Rev.<br />

des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

722 Prozesskosten - Aufteilungsfähigkeit und<br />

Aufteilungsmaßstab für nur teilweise als<br />

außergewöhnliche Belastung ab<strong>zu</strong>gsfähige<br />

Prozesskosten und weiteren Kosten im<br />

Zusammenhang mit einem<br />

Arzthaftungsprozess? - Rev. des Stpfl.<br />

723 Reisekosten der Großeltern väterlicherseits<br />

<strong>zu</strong>r Wahrung des gerichtlich durchgesetzten<br />

Umgangsrechts mit dem bei der verwitweten<br />

Mutter in Spanien lebenden Enkelkind als<br />

außergewöhnliche Belastung? - Rev. des<br />

Stpfl.<br />

724 Treppenschräglift - Aufwendungen der<br />

Eltern <strong>zu</strong>gunsten des behinderten Sohnes<br />

für den Einbau eines Treppenschrägliftes als<br />

außergewöhnliche Belastung - Keine<br />

Zwangsläufigkeit mangels Unterhaltspflicht<br />

und keine sittliche Verpflichtung <strong>zu</strong>r<br />

Kostenübernahme, da der zwar<br />

einkunftslose Sohn - durch Leistungen aus<br />

der Unfallversicherung - eigenes, nicht<br />

geringfügiges Vermögen besitzt? - Rev. des<br />

FA<br />

725 Ermittlung der <strong>zu</strong>mutbaren Belastung bei<br />

getrennter Veranlagung gem. <strong>§</strong> 26a EStG<br />

- Zusammenrechnung der Einkünfte der<br />

Eheleute oder - wegen der<br />

verfassungswidrigen Benachteiligung -<br />

zwangsweise wie bei Einzelveranlagung? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

726 Zumutbare Belastung bei getrennter<br />

Veranlagung - Ist bei der Ermittlung der<br />

<strong>zu</strong>mutbaren Belastung bei getrennter<br />

Veranlagung von Ehegatten nach <strong>§</strong> 26a<br />

EStG der gemeinsame Gesamtbetrag der<br />

Einkünfte der getrennt veranlagten<br />

157<br />

München<br />

27. 6. 2006<br />

2 K 859/03<br />

Düsseldorf<br />

13. 12. 2007<br />

14 K 6385/04 E<br />

Münster<br />

30. 3. 2006<br />

3 K 5739/03 E<br />

Schl.-Holstein<br />

13. 9. 2007<br />

1 K 201/05<br />

Sachsen<br />

12. 10. 2006<br />

2 K 1859/04<br />

München<br />

8. 11. 2006<br />

9 K 3675/04<br />

Münster<br />

22. 1. 2008<br />

15 K 3341/06 E<br />

EFG 2007<br />

S. 844<br />

-<br />

5004367<br />

-<br />

-<br />

-<br />

EFG 2006<br />

S. 1907<br />

-<br />

5003018<br />

EFG 2008<br />

S. 131<br />

DB 2008<br />

S. 378<br />

5005476<br />

EFG 2007<br />

S. 931<br />

-<br />

5004186<br />

EFG 2007<br />

S. 1776<br />

-<br />

5004735<br />

EFG 2008<br />

S. 612<br />

DB 2008<br />

S. 1351<br />

5006106<br />

III R 12/07<br />

VI R 62/08<br />

III R 50/06<br />

VI R 60/07<br />

III R 97/06<br />

VI R 57/07<br />

VI R 58/08