Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

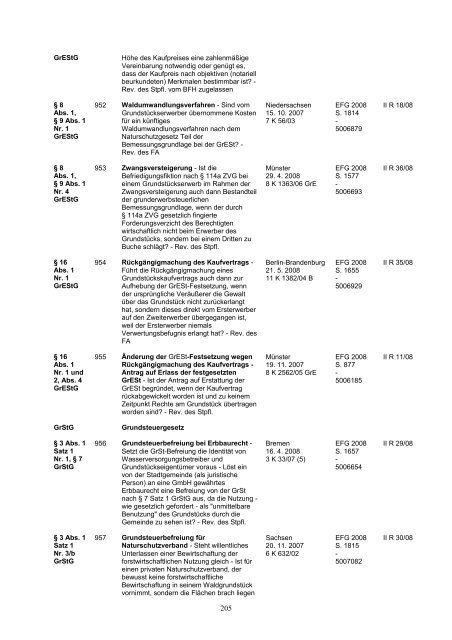

GrEStG Höhe des Kaufpreises eine zahlenmäßige<br />

Vereinbarung notwendig oder genügt es,<br />

dass der Kaufpreis nach objektiven (notariell<br />

beurkundeten) Merkmalen bestimmbar ist? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 8<br />

<strong>Abs</strong>. 1,<br />

<strong>§</strong> 9 <strong>Abs</strong>. 1<br />

Nr. 1<br />

GrEStG<br />

<strong>§</strong> 8<br />

<strong>Abs</strong>. 1,<br />

<strong>§</strong> 9 <strong>Abs</strong>. 1<br />

Nr. 4<br />

GrEStG<br />

<strong>§</strong> 16<br />

<strong>Abs</strong>. 1<br />

Nr. 1<br />

GrEStG<br />

<strong>§</strong> 16<br />

<strong>Abs</strong>. 1<br />

Nr. 1 und<br />

2, <strong>Abs</strong>. 4<br />

GrEStG<br />

952 Waldumwandlungsverfahren - Sind vom<br />

Grundstückserwerber übernommene Kosten<br />

für ein künftiges<br />

Waldumwandlungsverfahren nach dem<br />

Naturschutzgesetz Teil der<br />

Bemessungsgrundlage bei der GrESt? -<br />

Rev. des FA<br />

953 Zwangsversteigerung - Ist die<br />

Befriedigungsfiktion nach <strong>§</strong> 114a ZVG bei<br />

einem Grundstückserwerb im Rahmen der<br />

Zwangsversteigerung auch dann Bestandteil<br />

der grunderwerbsteuerlichen<br />

Bemessungsgrundlage, wenn der durch<br />

<strong>§</strong> 114a ZVG gesetzlich fingierte<br />

Forderungsverzicht des Berechtigten<br />

wirtschaftlich nicht beim Erwerber des<br />

Grundstücks, sondern bei einem Dritten <strong>zu</strong><br />

Buche schlägt? - Rev. des Stpfl.<br />

954 Rückgängigmachung des Kaufvertrags -<br />

Führt die Rückgängigmachung eines<br />

Grundstückskaufvertrags auch dann <strong>zu</strong>r<br />

Aufhebung der GrESt-Festset<strong>zu</strong>ng, wenn<br />

der ursprüngliche Veräußerer die Gewalt<br />

über das Grundstück nicht <strong>zu</strong>rückerlangt<br />

hat, sondern dieses direkt vom Ersterwerber<br />

auf den Zweiterwerber übergegangen ist,<br />

weil der Ersterwerber niemals<br />

Verwertungsbefugnis erlangt hat? - Rev. des<br />

FA<br />

955 Änderung der GrESt-Festset<strong>zu</strong>ng wegen<br />

Rückgängigmachung des Kaufvertrags -<br />

Antrag auf Erlass der festgesetzten<br />

GrESt - Ist der Antrag auf Erstattung der<br />

GrESt begründet, wenn der Kaufvertrag<br />

rückabgewickelt worden ist und <strong>zu</strong> keinem<br />

Zeitpunkt Rechte am Grundstück übertragen<br />

worden sind? - Rev. des Stpfl.<br />

GrStG Grundsteuergesetz<br />

<strong>§</strong> 3 <strong>Abs</strong>. 1<br />

Satz 1<br />

Nr. 1, <strong>§</strong> 7<br />

GrStG<br />

<strong>§</strong> 3 <strong>Abs</strong>. 1<br />

Satz 1<br />

Nr. 3/b<br />

GrStG<br />

956 Grundsteuerbefreiung bei Erbbaurecht -<br />

Setzt die GrSt-Befreiung die Identität von<br />

Wasserversorgungsbetreiber und<br />

Grundstückseigentümer voraus - Löst ein<br />

von der Stadtgemeinde (als juristische<br />

Person) an eine GmbH gewährtes<br />

Erbbaurecht eine Befreiung von der GrSt<br />

nach <strong>§</strong> 7 Satz 1 GrStG aus, da die Nut<strong>zu</strong>ng -<br />

wie gesetzlich gefordert - als "unmittelbare<br />

Benut<strong>zu</strong>ng" des Grundstücks durch die<br />

Gemeinde <strong>zu</strong> sehen ist? - Rev. des Stpfl.<br />

957 Grundsteuerbefreiung für<br />

Naturschutzverband - Steht willentliches<br />

Unterlassen einer Bewirtschaftung der<br />

forstwirtschaftlichen Nut<strong>zu</strong>ng gleich - Ist für<br />

einen privaten Naturschutzverband, der<br />

bewusst keine forstwirtschaftliche<br />

Bewirtschaftung in seinem Waldgrundstück<br />

vornimmt, sondern die Flächen brach liegen<br />

205<br />

Niedersachsen<br />

15. 10. 2007<br />

7 K 56/03<br />

Münster<br />

29. 4. 2008<br />

8 K 1<strong>363</strong>/06 GrE<br />

Berlin-Brandenburg<br />

21. 5. 2008<br />

11 K 1382/04 B<br />

Münster<br />

19. 11. 2007<br />

8 K 2562/05 GrE<br />

Bremen<br />

16. 4. 2008<br />

3 K 33/07 (5)<br />

Sachsen<br />

20. 11. 2007<br />

6 K 632/02<br />

EFG 2008<br />

S. 1814<br />

-<br />

5006879<br />

EFG 2008<br />

S. 1577<br />

-<br />

5006693<br />

EFG 2008<br />

S. 1655<br />

-<br />

5006929<br />

EFG 2008<br />

S. 877<br />

-<br />

5006185<br />

EFG 2008<br />

S. 1657<br />

-<br />

5006654<br />

EFG 2008<br />

S. 1815<br />

-<br />

5007082<br />

II R 18/08<br />

II R 36/08<br />

II R 35/08<br />

II R 11/08<br />

II R 29/08<br />

II R 30/08