Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>§</strong> 46<br />

<strong>Abs</strong>. 2<br />

Nr. 8<br />

EStG<br />

<strong>§</strong> 46<br />

<strong>Abs</strong>. 2<br />

Nr. 8<br />

EStG<br />

<strong>§</strong> 48b<br />

EStG<br />

<strong>§</strong> 50<br />

<strong>Abs</strong>. 5<br />

Satz 2<br />

Nr. 1<br />

EStG<br />

<strong>§</strong> 50a<br />

<strong>Abs</strong>. 4<br />

Satz 1<br />

Nr. 3<br />

EStG<br />

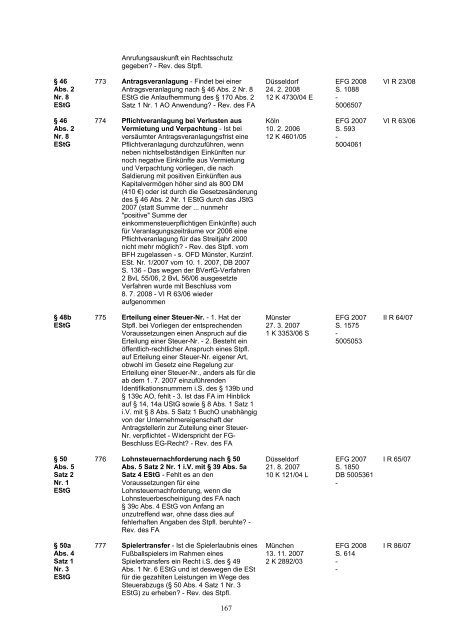

Anrufungsauskunft ein Rechtsschutz<br />

gegeben? - Rev. des Stpfl.<br />

773 Antragsveranlagung - Findet bei einer<br />

Antragsveranlagung nach <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG die Anlaufhemmung des <strong>§</strong> 170 <strong>Abs</strong>. 2<br />

Satz 1 Nr. 1 <strong>AO</strong> Anwendung? - Rev. des FA<br />

774 Pflichtveranlagung bei Verlusten aus<br />

Vermietung und Verpachtung - Ist bei<br />

versäumter Antragsveranlagungsfrist eine<br />

Pflichtveranlagung durch<strong>zu</strong>führen, wenn<br />

neben nichtselbständigen Einkünften nur<br />

noch negative Einkünfte aus Vermietung<br />

und Verpachtung vorliegen, die nach<br />

Saldierung mit positiven Einkünften aus<br />

Kapitalvermögen höher sind als 800 DM<br />

(410 €) oder ist durch die Gesetzesänderung<br />

des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 1 EStG durch das JStG<br />

2007 (statt Summe der ... nunmehr<br />

"positive" Summe der<br />

einkommensteuerpflichtigen Einkünfte) auch<br />

für Veranlagungszeiträume vor 2006 eine<br />

Pflichtveranlagung für das Streitjahr 2000<br />

nicht mehr möglich? - Rev. des Stpfl. vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen - s. OFD Münster, Kurzinf.<br />

ESt. Nr. 1/2007 vom 10. 1. 2007, DB 2007<br />

S. 136 - Das wegen der BVerfG-Verfahren<br />

2 BvL 55/06, 2 BvL 56/06 ausgesetzte<br />

Verfahren wurde mit Beschluss vom<br />

8. 7. 2008 - VI R 63/06 wieder<br />

aufgenommen<br />

775 Erteilung einer Steuer-Nr. - 1. Hat der<br />

Stpfl. bei Vorliegen der entsprechenden<br />

Vorausset<strong>zu</strong>ngen einen Anspruch auf die<br />

Erteilung einer Steuer-Nr. - 2. Besteht ein<br />

öffentlich-rechtlicher Anspruch eines Stpfl.<br />

auf Erteilung einer Steuer-Nr. eigener Art,<br />

obwohl im Gesetz eine Regelung <strong>zu</strong>r<br />

Erteilung einer Steuer-Nr., anders als für die<br />

ab dem 1. 7. 2007 ein<strong>zu</strong>führenden<br />

Identifikationsnummern i.S. des <strong>§</strong> 139b und<br />

<strong>§</strong> 139c <strong>AO</strong>, fehlt - 3. Ist das FA im Hinblick<br />

auf <strong>§</strong> 14, 14a UStG sowie <strong>§</strong> 8 <strong>Abs</strong>. 1 Satz 1<br />

i.V. mit <strong>§</strong> 8 <strong>Abs</strong>. 5 Satz 1 BuchO unabhängig<br />

von der Unternehmereigenschaft der<br />

Antragstellerin <strong>zu</strong>r Zuteilung einer Steuer-<br />

Nr. verpflichtet - Widerspricht der FG-<br />

Beschluss EG-Recht? - Rev. des FA<br />

776 Lohnsteuernachforderung nach <strong>§</strong> 50<br />

<strong>Abs</strong>. 5 Satz 2 Nr. 1 i.V. mit <strong>§</strong> 39 <strong>Abs</strong>. 5a<br />

Satz 4 EStG - Fehlt es an den<br />

Vorausset<strong>zu</strong>ngen für eine<br />

Lohnsteuernachforderung, wenn die<br />

Lohnsteuerbescheinigung des FA nach<br />

<strong>§</strong> 39c <strong>Abs</strong>. 4 EStG von Anfang an<br />

un<strong>zu</strong>treffend war, ohne dass dies auf<br />

fehlerhaften Angaben des Stpfl. beruhte? -<br />

Rev. des FA<br />

777 Spielertransfer - Ist die Spielerlaubnis eines<br />

Fußballspielers im Rahmen eines<br />

Spielertransfers ein Recht i.S. des <strong>§</strong> 49<br />

<strong>Abs</strong>. 1 Nr. 6 EStG und ist deswegen die ESt<br />

für die gezahlten Leistungen im Wege des<br />

Steuerab<strong>zu</strong>gs (<strong>§</strong> 50 <strong>Abs</strong>. 4 Satz 1 Nr. 3<br />

EStG) <strong>zu</strong> erheben? - Rev. des Stpfl.<br />

167<br />

Düsseldorf<br />

24. 2. 2008<br />

12 K 4730/04 E<br />

Köln<br />

10. 2. 2006<br />

12 K 4601/05<br />

Münster<br />

27. 3. 2007<br />

1 K 3353/06 S<br />

Düsseldorf<br />

21. 8. 2007<br />

10 K 121/04 L<br />

München<br />

13. 11. 2007<br />

2 K 2892/03<br />

EFG 2008<br />

S. 1088<br />

-<br />

5006507<br />

EFG 2007<br />

S. 593<br />

-<br />

5004061<br />

EFG 2007<br />

S. 1575<br />

-<br />

5005053<br />

EFG 2007<br />

S. 1850<br />

DB 5005361<br />

-<br />

EFG 2008<br />

S. 614<br />

-<br />

-<br />

VI R 23/08<br />

VI R 63/06<br />

II R 64/07<br />

I R 65/07<br />

I R 86/07