TABLA DE CONTENIDO CODIGO FISCAL1

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

tividades en el ámbito del Instituto Nacional de Estadística<br />

y Censos (IN<strong>DE</strong>C), y la posterior elaboración del Clasificador<br />

Nacional de Actividades Económicas 1997 (ClaNAE-97),<br />

impulsan y respaldan la tarea de compatibilizar el lenguaje<br />

del sistema de nomenclaturas de la provincia con el de otras<br />

fuentes de información utilizadas a nivel de la administración<br />

pública nacional, permitiendo y facilitando la integración<br />

y el intercambio de datos.<br />

Debido a estos motivos la Dirección Provincial de Rentas ha<br />

resueltolaimplementacióndeNAIIB-99.Elnuevonomenclador<br />

está elaborado a partir de la ClaNAE-97, que es una adaptación<br />

nacional de las recomendaciones internacionales definidas en<br />

la Clasificación Industrial Internacional Uniforme, tercera revisión,<br />

año 1989, de Naciones Unidas (CIIU-3). En este sentido,<br />

el NAIIB-99, en sus desagregaciones específicas, resulta<br />

ser una adaptación del ClaNAE-97 a las necesidades particulares<br />

de la provincia de Buenos Aires.<br />

2. PRINCIPALES <strong>DE</strong>FINICIONES<br />

Unidad de clasificación<br />

Es el contribuyente y/o responsable que se vincula con el<br />

ente recaudador de la provincia por su obligación de tributar<br />

el Impuesto sobre los Ingresos Brutos.<br />

Contribuyentes del IIB<br />

Son contribuyentes de este impuesto las personas físicas,<br />

sociedades con o sin personería jurídica y demás entes que<br />

realicen en la jurisdicción de la provincia de Buenos Aires<br />

el ejercicio habitual y a título oneroso del comercio, industria,<br />

profesión, oficio, negocio, locaciones de bienes, obras<br />

y servicios, o de cualquier otra actividad a título oneroso<br />

–lucrativo o no–, cualquiera sea la naturaleza del sujeto que<br />

la preste, incluidas las sociedades cooperativas y el lugar<br />

donde se realice, sea éste de dominio público o privado.<br />

Ingreso bruto<br />

Se considera ingreso bruto el valor o monto total –en valores<br />

monetarios, en especie o en servicios– devengado en concepto<br />

de venta de bienes, de remuneraciones totales obtenidas<br />

por los servicios, la retribución por la actividad ejercida, los<br />

intereses obtenidos por préstamos de dinero o plazo de<br />

financiación o, en general, el de las operaciones realizadas.<br />

Jerarquización de actividades económicas desarrolladas<br />

por una unidad<br />

Actividad principal: se considera actividad principal a<br />

aquella actividad que reporta mayores ingresos al contribuyente<br />

respecto de otras actividades desarrolladas en un<br />

mismo período de tiempo.<br />

Actividad/s secundaria/s: es/son aquella/s actividad/es que<br />

sigue/n en orden de importancia a la actividad principal según<br />

el mismo criterio.<br />

En el caso de producirse una igualdad en los ingresos generados<br />

por dos actividades diferentes desarrolladaspor una mismo<br />

unidad –a las que les corresponden distintos códigos de clasificación–,<br />

se determinará su jerarquización en actividad<br />

principal y actividad secundaria de acuerdo al criterio de<br />

cantidad de personal ocupado en cada una de ellas. Si este<br />

criterio no alcanzara, se adoptará la clasificación de acuerdo<br />

a la actividad que le haya insumido más tiempo a la unidad.<br />

Cuando la unidad de clasificación no cuente con la variable<br />

ingresos para la jerarquización de sus actividades, por tratarse<br />

de entidades sin fines de lucro, organismos pertenecientes al<br />

sector público, etcétera., el criterio para determinar las actividades<br />

principal y secundarias será el de costos de operación.<br />

En caso de que no se pueda establecer la jerarquíaapartirde<br />

estos datos, se aplicarán los mismos criterios (personal ocupado<br />

y tiempo invertido) utilizados en el caso anterior.<br />

Personal ocupado<br />

Son las personas que trabajan, bajo relación de dependencia<br />

con el local (asalariados) y los empleadores, socios activos,<br />

miembros de cooperativas y familiares sin remuneración,<br />

que trabajan en el local. Se incluye a los que estuvieran<br />

ausentes por enfermedad, con licencia o vacaciones en el<br />

período de referencia.<br />

3. CÓMO CLASIFICAR LAS ACTIVIDA<strong>DE</strong>S ECO-<br />

NÓMICAS EN PRINCIPAL Y SECUNDARIAS<br />

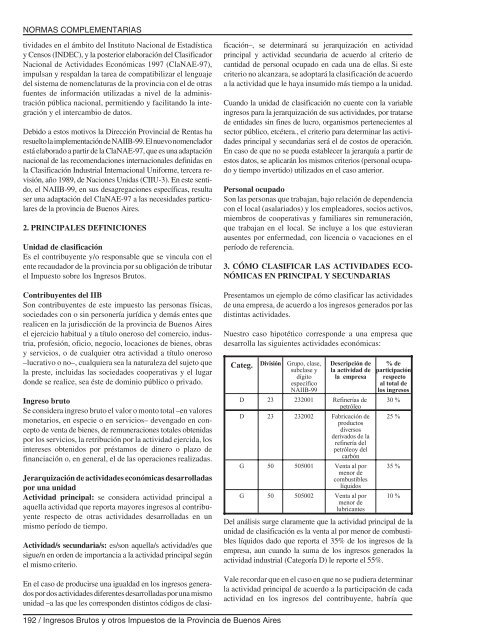

Presentamos un ejemplo de cómo clasificar las actividades<br />

de una empresa, de acuerdo a los ingresos generados por las<br />

distintas actividades.<br />

Nuestro caso hipotético corresponde a una empresa que<br />

desarrolla las siguientes actividades económicas:<br />

Categ. División Grupo, clase,<br />

subclase y<br />

dígito<br />

específico<br />

NAIIB-99<br />

Descripción de<br />

la actividad de<br />

la empresa<br />

D 23 232001 Refinerías de<br />

petróleo<br />

D 23 232002 Fabricaciónde<br />

productos<br />

diversos<br />

derivados de la<br />

refinería del<br />

petróleoy del<br />

carbón<br />

G 50 505001 Venta al por<br />

menor de<br />

combustibles<br />

líquidos<br />

G 50 505002 Venta al por<br />

menor de<br />

lubricantes<br />

%de<br />

participación<br />

respecto<br />

al total de<br />

los ingresos<br />

30 %<br />

25 %<br />

35 %<br />

10 %<br />

Del análisis surge claramente que la actividad principal de la<br />

unidad de clasificación es la venta al por menor de combustibles<br />

líquidos dado que reporta el 35% de los ingresos de la<br />

empresa, aun cuando la suma de los ingresos generados la<br />

actividad industrial (Categoría D) le reporte el 55%.<br />

Vale recordar que en el caso en que no se pudiera determinar<br />

la actividad principal de acuerdo a la participación de cada<br />

actividad en los ingresos del contribuyente, habría que<br />

192 / Ingresos Brutos y otros Impuestos de la Provincia de Buenos Aires