TABLA DE CONTENIDO CODIGO FISCAL1

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

aplicar el criterio de cantidad de personal ocupado en cada<br />

una de ellas o, en su defecto, el de tiempo invertido.<br />

4. ESTRUCTURA <strong>DE</strong>L NAIIB-99<br />

El nuevo nomenclador de la Dirección General de Rentas<br />

está compuesto por números de seis dígitos, siendo los cinco<br />

primeros una adopción fiel de la ClaNAE-97 y su arquitectura,<br />

y el sexto una apertura especial para la DPR.<br />

La arquitectura del nuevo nomenclador será la siguiente:<br />

— Categoría de tabulación: representa una sección cuyo<br />

código es alfabético. Son17 secciones desde la letra A<br />

la Q.<br />

— División: apartirdeestacategoríaaparecelaintegraciónnumérica<br />

que permite armar la estructura enforma<br />

de árbol. Hay 60 divisiones y conformar los llamados<br />

“dos dígitos”.<br />

— Grupo: sonlos tres dígitos numéricos. Son163 luego<br />

de las adaptaciones realizadas.<br />

— Clase: es la última categoría de la CIIU-3 y enel<br />

ClaNAE-97 suman373.<br />

— Subclase: conforma el último nivel de la ClaNAE-97, y es<br />

a partir de este nivel que se pueden realizar aperturas<br />

específicas. Existenuntotal de 643 subclases.<br />

— Dígito específico NAIIB-99: es la adaptacióndel clasificador<br />

nacional del IN<strong>DE</strong>C a las necesidades de la<br />

provincia, respetando los criterios de desagregación del<br />

“Listado de Códigos de Actividades”, Ordende Servicio<br />

Nº 35/83 Anexo II.<br />

5. CORRESPON<strong>DE</strong>NCIA <strong>DE</strong>L NAIIB-99 CON OTROS<br />

CLASIFICADORES<br />

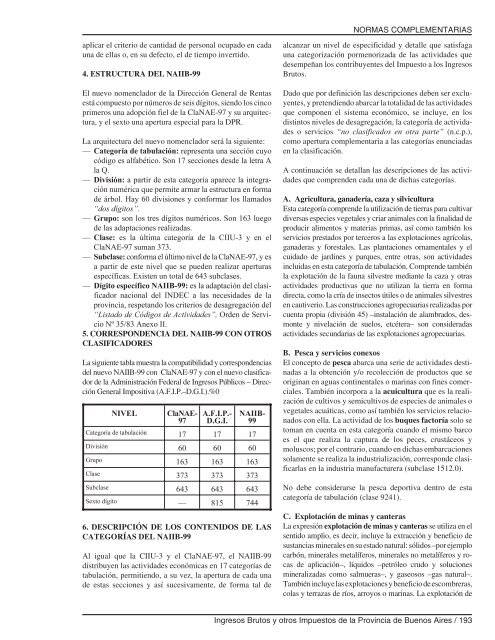

La siguiente tabla muestra la compatibilidad y correspondencias<br />

del nuevo NAIIB-99 con ClaNAE-97 y con el nuevo clasificador<br />

de la Administración Federal de Ingresos Públicos – Dirección<br />

General Impositiva (A.F.I.P.–D.G.I.).%0<br />

NIVEL<br />

ClaNAE-<br />

97<br />

A.F.I.P.-<br />

D.G.I.<br />

NAIIB-<br />

99<br />

Categoría de tabulación 17 17 17<br />

División 60 60 60<br />

Grupo 163 163 163<br />

Clase 373 373 373<br />

Subclase 643 643 643<br />

Sexto dígito — 815 744<br />

6. <strong>DE</strong>SCRIPCIÓN <strong>DE</strong> LOS <strong>CONTENIDO</strong>S <strong>DE</strong> LAS<br />

CATEGORÍAS <strong>DE</strong>L NAIIB-99<br />

Al igual que la CIIU-3 y el ClaNAE-97, el NAIIB-99<br />

distribuyen las actividades económicas en 17 categorías de<br />

tabulación, permitiendo, a su vez, la apertura de cada una<br />

de estas secciones y así sucesivamente, de forma tal de<br />

alcanzar un nivel de especificidad y detalle que satisfaga<br />

una categorización pormenorizada de las actividades que<br />

desempeñan los contribuyentes del Impuesto a los Ingresos<br />

Brutos.<br />

Dado que por definición las descripciones deben ser excluyentes,<br />

y pretendiendo abarcar la totalidad de las actividades<br />

que componen el sistema económico, se incluye, en los<br />

distintos niveles de desagregación, la categoría de actividades<br />

o servicios “no clasificados en otra parte” (n.c.p.),<br />

como apertura complementaria a las categorías enunciadas<br />

en la clasificación.<br />

A continuación se detallan las descripciones de las actividades<br />

que comprenden cada una de dichas categorías.<br />

A. Agricultura, ganadería, caza y silvicultura<br />

Esta categoría comprende la utilización de tierras para cultivar<br />

diversas especies vegetales y criar animales con la finalidad de<br />

producir alimentos y materias primas, así como también los<br />

servicios prestados por terceros a las explotaciones agrícolas,<br />

ganaderas y forestales. Las plantaciones ornamentales y el<br />

cuidado de jardines y parques, entre otras, son actividades<br />

incluidas en esta categoríadetabulación. Comprende también<br />

la explotación delafaunasilvestremediantelacazayotras<br />

actividades productivas que no utilizan la tierra en forma<br />

directa, como la cría de insectos útiles o de animales silvestres<br />

en cautiverio. Las construcciones agropecuarias realizadas por<br />

cuenta propia (división 45) –instalación de alambrados, desmonte<br />

y nivelación desuelos,etcétera– son consideradas<br />

actividades secundarias de las explotaciones agropecuarias.<br />

B. Pesca y servicios conexos<br />

El concepto de pesca abarca una serie de actividades destinadas<br />

a la obtención y/o recolección de productos que se<br />

originan en aguas continentales o marinas con fines comerciales.<br />

También incorpora a la acuicultura que es la realización<br />

de cultivos y semicultivos de especies de animales o<br />

vegetales acuáticas, como así también los servicios relacionados<br />

con ella. La actividad de los buques factoría solo se<br />

toman en cuenta en esta categoría cuando el mismo barco<br />

es el que realiza la captura de los peces, crustáceos y<br />

moluscos; por el contrario, cuando en dichas embarcaciones<br />

solamente se realiza la industrialización, corresponde clasificarlas<br />

en la industria manufacturera (subclase 1512.0).<br />

No debe considerarse la pesca deportiva dentro de esta<br />

categoría de tabulación (clase 9241).<br />

C. Explotación de minas y canteras<br />

La expresión explotacióndeminasycanterasse utiliza en el<br />

sentido amplio, es decir, incluye la extracción y beneficio de<br />

sustancias minerales en su estado natural: sólidos –por ejemplo<br />

carbón, minerales metalíferos, minerales no metalíferos y rocas<br />

de aplicación–, líquidos –petróleocrudoysoluciones<br />

mineralizadas como salmueras–, y gaseosos –gas natural–.<br />

También incluyelasexplotacionesybeneficiodeescombreras,<br />

colas y terrazas de ríos, arroyos o marinas. La explotaciónde<br />

Ingresos Brutos y otros Impuestos de la Provincia de Buenos Aires / 193