TABLA DE CONTENIDO CODIGO FISCAL1

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NORMAS COMPLEMENTARIAS<br />

de presentación de Declaraciones Juradas y depósitos que<br />

se fijan en el Anexo I para los meses de abril a diciembre<br />

del año 2004; y para los Agentes de recaudación del impuesto<br />

sobre los ingresos brutos, comprendidos en el régimen<br />

General de Percepción que tributen por el régimen mensual,<br />

las fechas de presentación de Declaraciones Juradas y depósitos<br />

que se fijan en el Anexo II para los meses de abril a<br />

diciembre del año 2004.<br />

Artículo 2º–– De forma.<br />

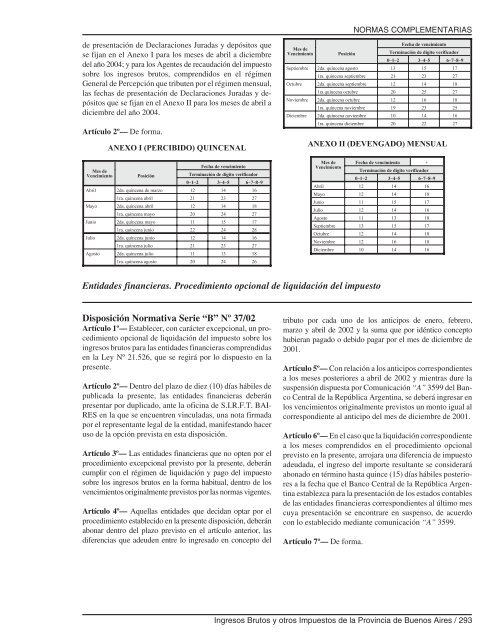

ANEXO I (PERCIBIDO) QUINCENAL<br />

Mes de<br />

Vencimiento<br />

Posición<br />

Fecha de vencimiento<br />

Terminación de dígito verificador<br />

0–1–2 3–4–5 6–7–8–9<br />

Abril 2da. quincena de marzo 12 14 16<br />

1ra. quincena abril 21 23 27<br />

Mayo 2da. quincena abril 12 14 18<br />

1ra. quincena mayo 20 24 27<br />

Junio 2da. quincena mayo 11 15 17<br />

1ra. quincena junio 22 24 28<br />

Julio 2da. quincena junio 12 14 16<br />

1ra. quincena julio 21 23 27<br />

Agosto 2da. quincena julio 11 13 18<br />

1ra. quincena agosto 20 24 26<br />

Mes de<br />

Vencimiento<br />

Posición<br />

Fecha de vencimiento<br />

Terminación de dígito verificador<br />

0–1–2 3–4–5 6–7–8–9<br />

Septiembre 2da. quincena agosto 13 15 17<br />

1ra. quincena septiembre 21 23 27<br />

Octubre 2da. quincena septiembre 12 14 18<br />

1ra quincena octubre 20 25 27<br />

Noviembre 2da. quincena octubre 12 16 18<br />

1ra. quincena noviembre 19 23 25<br />

Diciembre 2da. quincena noviembre 10 14 16<br />

1ra. quincena diciembre 20 22 27<br />

ANEXO II (<strong>DE</strong>VENGADO) MENSUAL<br />

Mes de Fecha de vencimiento +<br />

Vencimiento<br />

Terminación de dígito verificador<br />

0–1–2 3–4–5 6–7–8–9<br />

Abril 12 14 16<br />

Mayo 12 14 18<br />

Junio 11 15 17<br />

Julio 12 14 16<br />

Agosto 11 13 18<br />

Septiembre 13 15 17<br />

Octubre 12 14 18<br />

Noviembre 12 16 18<br />

Diciembre 10 14 16<br />

Entidades financieras. Procedimiento opcional de liquidación del impuesto<br />

Disposición Normativa Serie “B” Nº 37/02<br />

Artículo 1º— Establecer, con carácter excepcional, un procedimiento<br />

opcional de liquidación del impuesto sobre los<br />

ingresos brutos para las entidades financieras comprendidas<br />

en la Ley Nº 21.526, que se regirá por lo dispuesto en la<br />

presente.<br />

Artículo 2º— Dentro del plazo de diez (10) días hábiles de<br />

publicada la presente, las entidades financieras deberán<br />

presentar por duplicado, ante la oficina de S.I.R.F.T. BAI-<br />

RES en la que se encuentren vinculadas, una nota firmada<br />

por el representante legal de la entidad, manifestando hacer<br />

uso de la opción prevista en esta disposición.<br />

Artículo 3º— Las entidades financieras que no opten por el<br />

procedimiento excepcional previsto por la presente, deberán<br />

cumplir con el régimen de liquidación y pago del impuesto<br />

sobre los ingresos brutos en la forma habitual, dentro de los<br />

vencimientos originalmente previstos por las normas vigentes.<br />

Artículo 4º— Aquellas entidades que decidan optar por el<br />

procedimiento establecido en la presente disposición, deberán<br />

abonar dentro del plazo previsto en el artículo anterior, las<br />

diferencias que adeuden entre lo ingresado en concepto del<br />

tributo por cada uno de los anticipos de enero, febrero,<br />

marzo y abril de 2002 y la suma que por idéntico concepto<br />

hubieran pagado o debido pagar por el mes de diciembre de<br />

2001.<br />

Artículo 5º— Con relación a los anticipos correspondientes<br />

a los meses posteriores a abril de 2002 y mientras dure la<br />

suspensión dispuesta por Comunicación “A” 3599 del Banco<br />

Central de la República Argentina, se deberá ingresar en<br />

los vencimientos originalmente previstos un monto igual al<br />

correspondiente al anticipo del mes de diciembre de 2001.<br />

Artículo 6º— En el caso que la liquidación correspondiente<br />

a los meses comprendidos en el procedimiento opcional<br />

previsto en la presente, arrojara una diferencia de impuesto<br />

adeudada, el ingreso del importe resultante se considerará<br />

abonado en término hasta quince (15) días hábiles posteriores<br />

a la fecha que el Banco Central de la República Argentina<br />

establezca para la presentación de los estados contables<br />

de las entidades financieras correspondientes al último mes<br />

cuya presentación se encontrare en suspenso, de acuerdo<br />

con lo establecido mediante comunicación “A” 3599.<br />

Artículo 7º— De forma.<br />

Ingresos Brutos y otros Impuestos de la Provincia de Buenos Aires / 293