TABLA DE CONTENIDO CODIGO FISCAL1

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

INGRESOS BRUTOS Y OTROS IMPUESTOS DE ... - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NORMAS COMPLEMENTARIAS<br />

remuneraciones totales obtenidas por los servicios, la retribución por la<br />

actividad ejercida, los intereses obtenidos por préstamos de dinero o plazo<br />

de financiación o, en general, el de las operaciones realizadas.<br />

Jerarquización de actividades económicas desarrolladas por una<br />

unidad<br />

Actividad principal: se considera actividad principal a aquella actividad<br />

que reporta mayores ingresos al contribuyente respecto de otras actividades<br />

desarrolladas enunmismo período de tiempo.<br />

Actividad/es secundaria/s: es/sonaquella/s actividad/es que sigue/nen<br />

orden de importancia a la actividad principal según el mismo criterio.<br />

Enel caso de producirse una igualdad enlos ingresos generado por dos<br />

actividades diferentes desarrolladas por una misma unidad –a las que les<br />

corresponden distintos códigos de clasificación–, se determinará su<br />

jerarquizaciónenactividad principal y actividad secundaria de acuerdo al<br />

criterio de cantidad de personal ocupado en cada una de ellas. Si este criterio<br />

no alcanzara, se adoptará la clasificación de acuerdo a la actividad que le haya<br />

insumido más tiempo a la unidad.<br />

Cuando la unidad de clasificación no cuente con la variable ingresos para la<br />

jerarquización de sus actividades, por tratarse de entidades sin fines de lucro,<br />

organismos pertenecientes al sector público, etcétera, el criterio para<br />

determinar las actividades principal y secundarias será el de costos de<br />

operación. En caso de que no se pueda establecer la jerarquía a partir de estos<br />

datos, se aplicaránlos mismos criterios (personal ocupado y tiempo invertido)<br />

utilizados enel caso anterior.<br />

Personal ocupado<br />

Son las personas que trabajan, bajo relación de dependencia con el local<br />

(asalariados) y los empleadores, socios activos, miembros de cooperativas<br />

y familiares sin remuneración, que trabajan en el local. Se incluye a los que<br />

estuvieran ausentes por enfermedad, con licencia o vacaciones en el<br />

período de referencia.<br />

2. Cómo clasificar las actividades económicas en principal y secundarias<br />

Presentamos un ejemplo de cómo clasificar las actividades de una empresa,<br />

de acuerdo a los ingresos generados por las distintas actividades.<br />

Nuestro caso hipotético corresponde a una empresa que desarrolla las<br />

siguientes actividades económicas:<br />

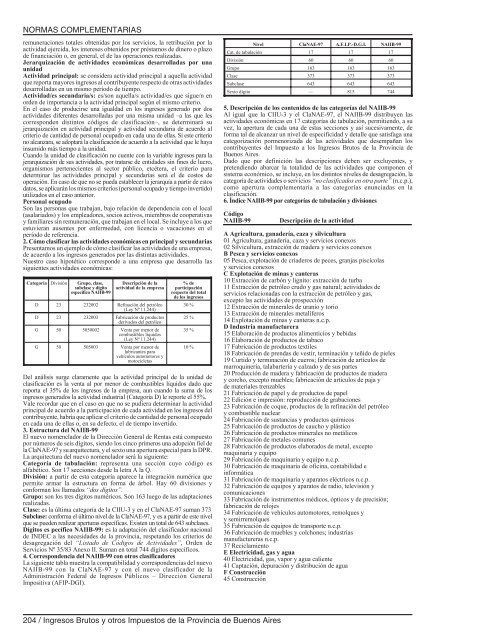

Categoría División<br />

Grupo, clase,<br />

subclase y dígito<br />

específico NAIIB-99<br />

Descripción de la<br />

actividad de la empresa<br />

D 23 232002 Refinación del petróleo<br />

(Ley Nº 11.244)<br />

D 23 232003 Fabricaciónde productos<br />

derivados del petróleo<br />

G 50 5050002 Venta por menor de<br />

combustibles líquidos<br />

(Ley Nº 11.244)<br />

G 50 505003 Venta por menor de<br />

lubricantes para<br />

vehículos automotores y<br />

motocicletas<br />

%de<br />

participación<br />

respecto del total<br />

de los ingresos<br />

30 %<br />

25 %<br />

35 %<br />

10 %<br />

Del análisis surge claramente que la actividad principal de la unidad de<br />

clasificación es la venta al por menor de combustibles líquidos dado que<br />

reporta el 35% de los ingresos de la empresa, aun cuando la suma de los<br />

ingresos generados la actividad industrial (Categoría D) le reporte el 55%.<br />

Vale recordar que en el caso en que no se pudiera determinar la actividad<br />

principal de acuerdo a la participación de cada actividad en los ingresos del<br />

contribuyente, habría que aplicar el criterio de cantidad de personal ocupado<br />

encada una de ellas o, ensu defecto, el de tiempo invertido.<br />

3. Estructura del NAIIB-99<br />

El nuevo nomenclador de la Dirección General de Rentas está compuesto<br />

por números de seis dígitos, siendo los cinco primeros una adopción fiel de<br />

laClaNAE-97 ysuarquitectura, y el sexto una apertura especial para la DPR.<br />

La arquitectura del nuevo nomenclador será la siguiente:<br />

Categoría de tabulación: representa una sección cuyo código es<br />

alfabético. Son17 secciones desde la letra A la Q.<br />

División: a partir de esta categoría aparece la integración numérica que<br />

permite armar la estructura enforma de árbol. Hay 60 divisiones y<br />

conforman los llamados “dos dígitos”.<br />

Grupo: sonlos tres dígitos numéricos. Son163 luego de las adaptaciones<br />

realizadas.<br />

Clase: es la última categoría de la CIIU-3 y enel ClaNAE-97 suman373<br />

Subclase: conforma el último nivel de la ClaNAE-97, y es a partir de este nivel<br />

que se puedenrealizar aperturas específicas. Existenuntotal de 643 subclases.<br />

Dígitos es pecífico NAIIB-99: es la adaptación del clasificador nacional<br />

de IN<strong>DE</strong>C a las necesidades de la provincia, respetando los criterios de<br />

desagregacióndel “Listado de Códigos de Actividades”, Orden de<br />

Servicios Nº 35/83 Anexo II. Suman en total 744 dígitos específicos.<br />

4. Correspondencia del NAIIB-99 con otros clasificadores<br />

La siguiente tabla muestra la compatibilidad y correspondencias del nuevo<br />

NAIIB-99 conla ClaNAE-97 y conel nuevo clasificador de la<br />

Administración Federal de Ingresos Públicos – Dirección General<br />

Impositiva (AFIP-DGI).<br />

Nivel ClaNAE-97 A.F.I.P.-D.G.I. NAIIB-99<br />

Cat. de tabulación17 17 17<br />

División60 60 60<br />

Grupo 163 163 163<br />

Clase 373 373 373<br />

Subclase 643 643 643<br />

Sexto dígito — 815 744<br />

5. Descripción de los contenidos de las categorías del NAIIB-99<br />

Al igual que la CIIU-3 y el ClaNAE-97, el NAIIB-99 distribuyenlas<br />

actividades económicas en 17 categorías de tabulación, permitiendo, a su<br />

vez, la apertura de cada una de estas secciones y así sucesivamente, de<br />

forma tal de alcanzar un nivel de especificidad y detalle que satisfaga una<br />

categorizaciónpormenorizada de las actividades que desempañanlos<br />

contribuyentes del Impuesto a los Ingresos Brutos de la Provincia de<br />

Buenos Aires.<br />

Dado que por definiciónlas descripciones debenser excluyentes, y<br />

pretendiendo abarcar la totalidad de las actividades que componen el<br />

sistema económico, se incluye, en los distintos niveles de desagregación, la<br />

categoría de actividades o servicios “no clasificados en otra parte” (n.c.p.),<br />

como apertura complementaria a las categorías enunciadas en la<br />

clasificación.<br />

6. Índice NAIIB-99 por categorías de tabulación y divisiones<br />

Código<br />

NAIIB-99<br />

Descripción de la actividad<br />

A Agricultura, ganadería, caza y silvicultura<br />

01 Agricultura, ganadería, caza y servicios conexos<br />

02 Silvicultura, extracciónde madera y servicios conexos<br />

B Pesca y servicios conexos<br />

05 Pesca, explotaciónde criaderos de peces, granjas piscícolas<br />

y servicios conexos<br />

C Explotación de minas y canteras<br />

10 Extracciónde carbóny lignito: extracciónde turba<br />

11 Extracciónde petróleo crudo y gas natural; actividades de<br />

servicios relacionadas conla extracciónde petróleo y gas,<br />

excepto las actividades de prospección<br />

12 Extracción de minerales de uranio y torio<br />

13 Extracciónde minerales metalíferos<br />

14 Explotación de minas y canteras n.c.p.<br />

D Industria manufacturera<br />

15 Elaboraciónde productos alimenticios y bebidas<br />

16 Elaboraciónde productos de tabaco<br />

17 Fabricaciónde productos textiles<br />

18 Fabricación de prendas de vestir, terminación y teñido de pieles<br />

19 Curtido y terminaciónde cueros; fabricaciónde artículos de<br />

marroquinería, talabartería y calzado y de sus partes<br />

20 Producciónde madera y fabricaciónde productos de madera<br />

y corcho, excepto muebles; fabricaciónde artículos de paja y<br />

de materiales trenzables<br />

21 Fabricaciónde papel y de productos de papel<br />

22 Edicióne impresión: reproducciónde grabaciones<br />

23 Fabricaciónde coque, productos de la refinacióndel petróleo<br />

y combustible nuclear<br />

24 Fabricaciónde sustancias y productos químicos<br />

25 Fabricaciónde productos de caucho y plástico<br />

26 Fabricación de productos minerales no metálicos<br />

27 Fabricaciónde metales comunes<br />

28 Fabricaciónde productos elaborados de metal, excepto<br />

maquinaria y equipo<br />

29 Fabricación de maquinaria y equipo n.c.p.<br />

30 Fabricación de maquinaria de oficina, contabilidad e<br />

informática<br />

31 Fabricación de maquinaria y aparatos eléctricos n.c.p.<br />

32 Fabricaciónde equipos y aparatos de radio, televisióny<br />

comunicaciones<br />

33 Fabricación de instrumentos médicos, ópticos y de precisión;<br />

fabricaciónde relojes<br />

34 Fabricaciónde vehículos automotores, remolques y<br />

y semirremolques<br />

35 Fabricación de equipos de transporte n.c.p.<br />

36 Fabricación de muebles y colchones; industrias<br />

manufactureras n.c.p.<br />

37 Reciclamiento<br />

E Electricidad, gas y agua<br />

40 Electricidad, gas, vapor y agua caliente<br />

41 Captación, depuración y distribución de agua<br />

F Construcción<br />

45 Construcción<br />

204 / Ingresos Brutos y otros Impuestos de la Provincia de Buenos Aires