en colombia

2cAqXFr

2cAqXFr

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

432 el registro mercantil <strong>en</strong> <strong>colombia</strong><br />

El registro mercantil y las sociedades 433<br />

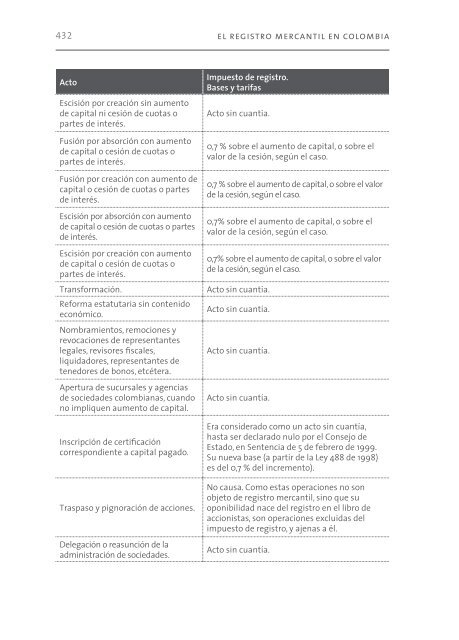

Acto<br />

Escisión por creación sin aum<strong>en</strong>to<br />

de capital ni cesión de cuotas o<br />

partes de interés.<br />

Fusión por absorción con aum<strong>en</strong>to<br />

de capital o cesión de cuotas o<br />

partes de interés.<br />

Fusión por creación con aum<strong>en</strong>to de<br />

capital o cesión de cuotas o partes<br />

de interés.<br />

Escisión por absorción con aum<strong>en</strong>to<br />

de capital o cesión de cuotas o partes<br />

de interés.<br />

Escisión por creación con aum<strong>en</strong>to<br />

de capital o cesión de cuotas o<br />

partes de interés.<br />

Transformación.<br />

Reforma estatutaria sin cont<strong>en</strong>ido<br />

económico.<br />

Nombrami<strong>en</strong>tos, remociones y<br />

revocaciones de repres<strong>en</strong>tantes<br />

legales, revisores fiscales,<br />

liquidadores, repres<strong>en</strong>tantes de<br />

t<strong>en</strong>edores de bonos, etcétera.<br />

Apertura de sucursales y ag<strong>en</strong>cias<br />

de sociedades <strong>colombia</strong>nas, cuando<br />

no impliqu<strong>en</strong> aum<strong>en</strong>to de capital.<br />

Inscripción de certificación<br />

correspondi<strong>en</strong>te a capital pagado.<br />

Traspaso y pignoración de acciones.<br />

Delegación o reasunción de la<br />

administración de sociedades.<br />

Impuesto de registro.<br />

Bases y tarifas<br />

Acto sin cuantía.<br />

0,7 % sobre el aum<strong>en</strong>to de capital, o sobre el<br />

valor de la cesión, según el caso.<br />

0,7 % sobre el aum<strong>en</strong>to de capital, o sobre el valor<br />

de la cesión, según el caso.<br />

0,7% sobre el aum<strong>en</strong>to de capital, o sobre el<br />

valor de la cesión, según el caso.<br />

0,7% sobre el aum<strong>en</strong>to de capital, o sobre el valor<br />

de la cesión, según el caso.<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

Era considerado como un acto sin cuantía,<br />

hasta ser declarado nulo por el Consejo de<br />

Estado, <strong>en</strong> S<strong>en</strong>t<strong>en</strong>cia de 5 de febrero de 1999.<br />

Su nueva base (a partir de la Ley 488 de 1998)<br />

es del 0,7 % del increm<strong>en</strong>to).<br />

No causa. Como estas operaciones no son<br />

objeto de registro mercantil, sino que su<br />

oponibilidad nace del registro <strong>en</strong> el libro de<br />

accionistas, son operaciones excluidas del<br />

impuesto de registro, y aj<strong>en</strong>as a él.<br />

Acto sin cuantía.<br />

Acto<br />

Declaración de exist<strong>en</strong>cia de<br />

grupos económicos y situaciones<br />

de vinculación <strong>en</strong>tre sociedades<br />

matrices, subordinadas y subsidiarias.<br />

Conversión.<br />

Programa de fundación, y folleto<br />

informativo para la constitución de<br />

sociedad anónima por suscripción<br />

sucesiva de acciones.<br />

Inscripción de escrituras de<br />

constitución y reformas y demás<br />

docum<strong>en</strong>tos ya inscritos <strong>en</strong> otra<br />

cámara de comercio, por razón del<br />

cambio de domicilio.<br />

Impuesto de registro.<br />

Bases y tarifas<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

Acto sin cuantía.<br />

3.4 Algunos problemas jurídicos <strong>en</strong> la aplicación<br />

del impuesto de registro a los actos societarios<br />

3.4.1 Fr<strong>en</strong>te a la constitución de sociedades<br />

El literal a) del artículo 8 del Decreto reglam<strong>en</strong>tario 650 de 1996, establece<br />

que: En la inscripción del docum<strong>en</strong>to de constitución de sociedades anónimas,<br />

e instituciones financieras y sus asimiladas, el impuesto se liquidará<br />

sobre el valor del capital suscrito. Si se trata de constitución de sociedades<br />

limitadas o asimiladas, o empresas unipersonales, el impuesto se liquidará<br />

sobre el valor del capital social o del patrimonio asignado, <strong>en</strong> cada caso.<br />

En las sociedades por cuotas se habla de capital social y no de suscrito,<br />

toda vez que, al ser obligatorio el pago íntegro del capital al mom<strong>en</strong>to de la<br />

constitución, no es susceptible de dividirse dicho capital <strong>en</strong> autorizado, suscrito<br />

y pagado, como sucede <strong>en</strong> las sociedades por acciones. En las sociedades<br />

por acciones el capital suscrito equivale al llamado capital social <strong>en</strong> las<br />

sociedades por cuotas. Sin embargo, no es claro el concepto de «patrimonio<br />

asignado» como base de tributación del impuesto de registro <strong>en</strong> la creación<br />

de empresas unipersonales. La Ley 222 de 1995 se refiere al capital de las<br />

E. U., <strong>en</strong> los artículos 72 (6), 72 (7), 74, y al patrimonio de las mismas, <strong>en</strong> los