en colombia

2cAqXFr

2cAqXFr

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

572 el registro mercantil <strong>en</strong> <strong>colombia</strong><br />

Principales cambios introducidos por la Ley 1607 de 2012 573<br />

de Reforma Tributaria que incid<strong>en</strong> <strong>en</strong> la legislación registral<br />

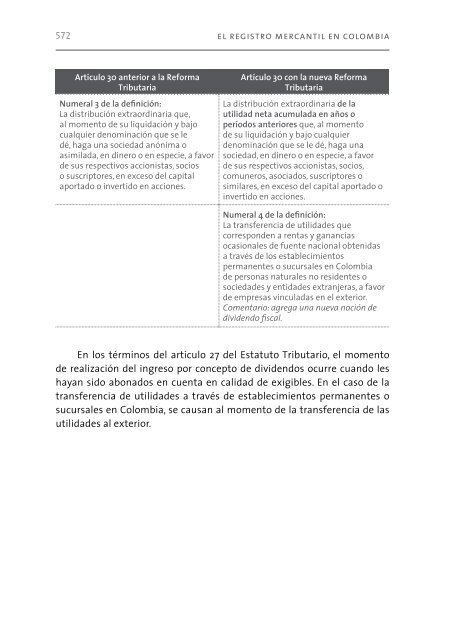

Artículo 30 anterior a la Reforma<br />

Tributaria<br />

Numeral 3 de la definición:<br />

La distribución extraordinaria que,<br />

al mom<strong>en</strong>to de su liquidación y bajo<br />

cualquier d<strong>en</strong>ominación que se le<br />

dé, haga una sociedad anónima o<br />

asimilada, <strong>en</strong> dinero o <strong>en</strong> especie, a favor<br />

de sus respectivos accionistas, socios<br />

o suscriptores, <strong>en</strong> exceso del capital<br />

aportado o invertido <strong>en</strong> acciones.<br />

Artículo 30 con la nueva Reforma<br />

Tributaria<br />

La distribución extraordinaria de la<br />

utilidad neta acumulada <strong>en</strong> años o<br />

períodos anteriores que, al mom<strong>en</strong>to<br />

de su liquidación y bajo cualquier<br />

d<strong>en</strong>ominación que se le dé, haga una<br />

sociedad, <strong>en</strong> dinero o <strong>en</strong> especie, a favor<br />

de sus respectivos accionistas, socios,<br />

comuneros, asociados, suscriptores o<br />

similares, <strong>en</strong> exceso del capital aportado o<br />

invertido <strong>en</strong> acciones.<br />

-3-<br />

Aporte <strong>en</strong> especie<br />

y prima <strong>en</strong> colocación<br />

de acciones<br />

Numeral 4 de la definición:<br />

La transfer<strong>en</strong>cia de utilidades que<br />

correspond<strong>en</strong> a r<strong>en</strong>tas y ganancias<br />

ocasionales de fu<strong>en</strong>te nacional obt<strong>en</strong>idas<br />

a través de los establecimi<strong>en</strong>tos<br />

perman<strong>en</strong>tes o sucursales <strong>en</strong> Colombia<br />

de personas naturales no resid<strong>en</strong>tes o<br />

sociedades y <strong>en</strong>tidades extranjeras, a favor<br />

de empresas vinculadas <strong>en</strong> el exterior.<br />

Com<strong>en</strong>tario: agrega una nueva noción de<br />

divid<strong>en</strong>do fiscal.<br />

En los términos del artículo 27 del Estatuto Tributario, el mom<strong>en</strong>to<br />

de realización del ingreso por concepto de divid<strong>en</strong>dos ocurre cuando les<br />

hayan sido abonados <strong>en</strong> cu<strong>en</strong>ta <strong>en</strong> calidad de exigibles. En el caso de la<br />

transfer<strong>en</strong>cia de utilidades a través de establecimi<strong>en</strong>tos perman<strong>en</strong>tes o<br />

sucursales <strong>en</strong> Colombia, se causan al mom<strong>en</strong>to de la transfer<strong>en</strong>cia de las<br />

utilidades al exterior.<br />

3.1 Reglas tributarias aplicables<br />

a los aportes <strong>en</strong> especie:<br />

Hasta la Reforma Tributaria del año 2012 no existía <strong>en</strong> Colombia un tratami<strong>en</strong>to<br />

fiscal especial para los aportes <strong>en</strong> especie, es decir, ellos se <strong>en</strong>contraban<br />

regulados por el régim<strong>en</strong> g<strong>en</strong>eral de pagos <strong>en</strong> especie previsto <strong>en</strong> los<br />

artículos 29 y 79 del Estatuto Tributario.<br />

Sin embargo, y <strong>en</strong> aras de establecer un régim<strong>en</strong> de neutralidad fiscal<br />

<strong>en</strong> el aporte, el artículo 319 prevé dicha posibilidad siempre que el aporte se<br />

supedite a las sigui<strong>en</strong>tes reglas:<br />

El aporte <strong>en</strong> dinero o <strong>en</strong> especie a sociedades nacionales no g<strong>en</strong>erará<br />

ingreso gravado para estas ni el aporte será considerado <strong>en</strong>aj<strong>en</strong>ación<br />

ni dará lugar a ingreso gravado o pérdida deducible para<br />

el aportante, siempre que se cumplan las sigui<strong>en</strong>tes condiciones:<br />

a. […] Cuando a cambio del mismo se produzca emisión de acciones<br />

o cuotas sociales nuevas. Es decir, deja por fuera el caso de recolocación<br />

de acciones o cuotas propias adquiridas.<br />

b. El costo fiscal de los bi<strong>en</strong>es aportados será el mismo que t<strong>en</strong>ía el<br />

aportante respecto de tales bi<strong>en</strong>es, de lo que se dejará constancia<br />

<strong>en</strong> el docum<strong>en</strong>to que cont<strong>en</strong>ga el acto jurídico del aporte.<br />

c. En el docum<strong>en</strong>to que cont<strong>en</strong>ga el acto jurídico del aporte, el aportante<br />

y la sociedad receptora declararán expresam<strong>en</strong>te sujetarse<br />

a las disposiciones del artículo 319 del Estatuto.