2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

543 armasuisse immobilien<br />

Fortsetzung<br />

produktgruppe 2<br />

Dispositionsbestand<br />

Das VBS verfügt über zahlreiche Immobilien (Zeughäuser, Bunker<br />

usw.), die für die Erfüllung seiner Aufgaben nicht mehr benötigt<br />

werden. Das Gros der Immobilien des Dispositionsbestandes<br />

liegt ausserhalb der Bauzonen. Es handelt sich dabei meist<br />

um Spezialbauten, welche sich kaum für eine zivile Nutzung eignen<br />

und deshalb nicht vermarktet werden können. Die marktfähigen<br />

Immobilien werden renditeorientiert gepflegt und entwickelt.<br />

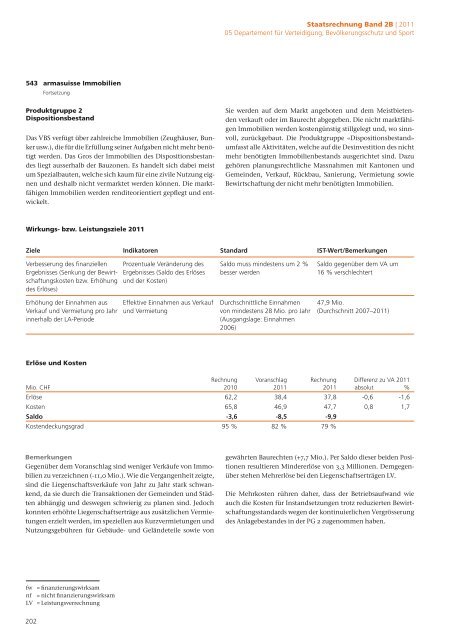

Wirkungs- bzw. leistungsziele 2011<br />

fw = finanzierungswirksam<br />

nf = nicht finanzierungswirksam<br />

LV = Leistungsverrechnung<br />

202<br />

staatsrechnung band 2b | 2011<br />

05 Departement für Verteidigung, Bevölkerungsschutz und Sport<br />

Sie werden auf dem Markt angeboten und dem Meistbietenden<br />

verkauft oder im Baurecht abgegeben. Die nicht marktfähigen<br />

Immobilien werden kostengünstig stillgelegt und, wo sinnvoll,<br />

zurückgebaut. Die Produktgruppe «Dispositionsbestand»<br />

umfasst alle Aktivitäten, welche auf die Desinvestition des nicht<br />

mehr benötigten Immobilienbestands ausgerichtet sind. Dazu<br />

gehören planungsrechtliche Massnahmen mit Kantonen und<br />

Gemeinden, Verkauf, Rückbau, Sanierung, Vermietung sowie<br />

Bewirtschaftung der nicht mehr benötigten Immobilien.<br />

Ziele Indikatoren Standard IST-Wert/Bemerkungen<br />

Verbesserung des finanziellen<br />

Ergebnisses (Senkung der Bewirtschaftungskosten<br />

bzw. Erhöhung<br />

des Erlöses)<br />

Erhöhung der Einnahmen aus<br />

Verkauf und Vermietung pro Jahr<br />

innerhalb der LA-Periode<br />

erlöse und kosten<br />

Prozentuale Veränderung des<br />

Ergebnisses (Saldo des Erlöses<br />

und der Kosten)<br />

Effektive Einnahmen aus Verkauf<br />

und Vermietung<br />

Saldo muss mindestens um 2 %<br />

besser werden<br />

Durchschnittliche Einnahmen<br />

von mindestens 28 Mio. pro Jahr<br />

(Ausgangslage: Einnahmen<br />

2006)<br />

Saldo gegenüber dem VA um<br />

16 % verschlechtert<br />

47,9 Mio.<br />

(Durchschnitt 2007–2011)<br />

Rechnung Voranschlag Rechnung Differenz zu VA 2011<br />

Mio. CHF 2010 2011 2011 absolut %<br />

Erlöse 62,2 38,4 37,8 -0,6 -1,6<br />

Kosten 65,8 46,9 47,7 0,8 1,7<br />

Saldo -3,6 -8,5 -9,9<br />

Kostendeckungsgrad 95 % 82 % 79 %<br />

bemerkungen<br />

Gegenüber dem Voranschlag sind weniger Verkäufe von Immobilien<br />

zu verzeichnen (-11,0 Mio.). Wie die Vergangenheit zeigte,<br />

sind die Liegenschaftsverkäufe von Jahr zu Jahr stark schwankend,<br />

da sie durch die Transaktionen der Gemeinden und Städten<br />

abhängig und deswegen schwierig zu planen sind. Jedoch<br />

konnten erhöhte Liegenschaftserträge aus zusätzlichen Vermietungen<br />

erzielt werden, im speziellen aus Kurzvermietungen und<br />

Nutzungsgebühren für Gebäude- und Geländeteile sowie von<br />

gewährten Baurechten (+7,7 Mio.). Per Saldo dieser beiden Positionen<br />

resultieren Mindererlöse von 3,3 Millionen. Demgegenüber<br />

stehen Mehrerlöse bei den Liegenschaftserträgen LV.<br />

Die Mehrkosten rühren daher, dass der Betriebsaufwand wie<br />

auch die Kosten für Instandsetzungen trotz reduzierten Bewirtschaftungsstandards<br />

wegen der kontinuierlichen Vergrösserung<br />

des Anlagebestandes in der PG 2 zugenommen haben.