2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

601 eidgenössische finanzverwaltung<br />

fw = finanzierungswirksam<br />

nf = nicht finanzierungswirksam<br />

LV = Leistungsverrechnung<br />

220<br />

Fortsetzung<br />

<strong>Staatsrechnung</strong> Band <strong>2B</strong> | 2011<br />

06 Finanzdepartement<br />

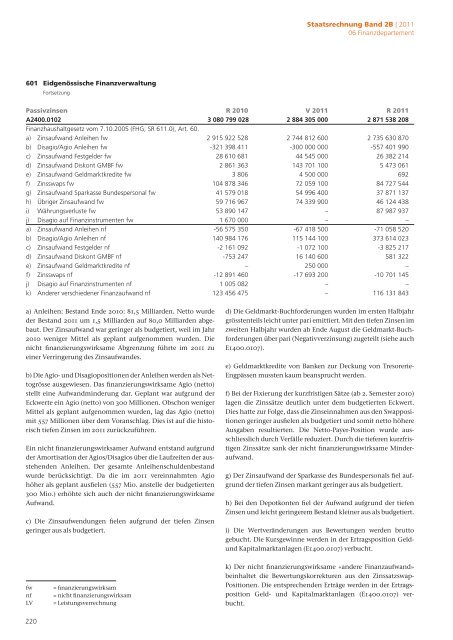

passivzinsen r 2010 V 2011 r 2011<br />

A2400.0102 3 080 799 028 2 884 305 000 2 871 538 208<br />

Finanzhaushaltgesetz vom 7.10.2005 (FHG; SR 611.0), Art. 60.<br />

a) Zinsaufwand Anleihen fw 2 915 922 528 2 744 812 600 2 735 630 870<br />

b) Disagio/Agio Anleihen fw -321 398 411 -300 000 000 -557 401 990<br />

c) Zinsaufwand Festgelder fw 28 610 681 44 545 000 26 382 214<br />

d) Zinsaufwand Diskont GMBF fw 2 861 363 143 701 100 5 473 061<br />

e) Zinsaufwand Geldmarktkredite fw 3 806 4 500 000 692<br />

f) Zinsswaps fw 104 878 346 72 059 100 84 727 544<br />

g) Zinsaufwand Sparkasse Bundespersonal fw 41 579 018 54 996 400 37 871 137<br />

h) Übriger Zinsaufwand fw 59 716 967 74 339 900 46 124 438<br />

i) Währungsverluste fw 53 890 147 – 87 987 937<br />

j) Disagio auf Finanzinstrumenten fw 1 670 000 – –<br />

a) Zinsaufwand Anleihen nf -56 575 350 -67 418 500 -71 058 520<br />

b) Disagio/Agio Anleihen nf 140 984 176 115 144 100 373 614 023<br />

c) Zinsaufwand Festgelder nf -2 161 092 -1 072 100 -3 825 217<br />

d) Zinsaufwand Diskont GMBF nf -753 247 16 140 600 581 322<br />

e) Zinsaufwand Geldmarktkredite nf – 250 000 –<br />

f) Zinsswaps nf -12 891 460 -17 693 200 -10 701 145<br />

j) Disagio auf Finanzinstrumenten nf 1 005 082 – –<br />

k) Anderer verschiedener Finanzaufwand nf 123 456 475 – 116 131 843<br />

a) Anleihen: Bestand Ende 2010: 81,5 Milliarden. Netto wurde<br />

der Bestand 2011 um 1,5 Milliarden auf 80,0 Milliarden abgebaut.<br />

Der Zinsaufwand war geringer als budgetiert, weil im Jahr<br />

2010 weniger Mittel als geplant aufgenommen wurden. Die<br />

nicht finanzierungswirksame Abgrenzung führte im 2011 zu<br />

einer Verringerung des Zinsaufwandes.<br />

b) Die Agio- und Disagiopositionen der Anleihen werden als Nettogrösse<br />

ausgewiesen. Das finanzierungswirksame Agio (netto)<br />

stellt eine Aufwandminderung dar. Geplant war aufgrund der<br />

Eckwerte ein Agio (netto) von 300 Millionen. Obschon weniger<br />

Mittel als geplant aufgenommen wurden, lag das Agio (netto)<br />

mit 557 Millionen über dem Voranschlag. Dies ist auf die historisch<br />

tiefen Zinsen im 2011 zurückzuführen.<br />

Ein nicht finanzierungswirksamer Aufwand entstand aufgrund<br />

der Amortisation der Agios/Disagios über die Laufzeiten der ausstehenden<br />

Anleihen. Der gesamte Anleihenschuldenbestand<br />

wurde berücksichtigt. Da die im 2011 vereinnahmten Agio<br />

höher als geplant ausfielen (557 Mio. anstelle der budgetierten<br />

300 Mio.) erhöhte sich auch der nicht finanzierungswirksame<br />

Aufwand.<br />

c) Die Zinsaufwendungen fielen aufgrund der tiefen Zinsen<br />

geringer aus als budgetiert.<br />

d) Die Geldmarkt-Buchforderungen wurden im ersten Halbjahr<br />

grösstenteils leicht unter pari emittiert. Mit den tiefen Zinsen im<br />

zweiten Halbjahr wurden ab Ende August die Geldmarkt-Buchforderungen<br />

über pari (Negativverzinsung) zugeteilt (siehe auch<br />

E1400.0107).<br />

e) Geldmarktkredite von Banken zur Deckung von Tresorerie-<br />

Engpässen mussten kaum beansprucht werden.<br />

f) Bei der Fixierung der kurzfristigen Sätze (ab 2. Semester 2010)<br />

lagen die Zinssätze deutlich unter dem budgetierten Eckwert.<br />

Dies hatte zur Folge, dass die Zinseinnahmen aus den Swappositionen<br />

geringer ausfielen als budgetiert und somit netto höhere<br />

Ausgaben resultierten. Die Netto-Payer-Position wurde ausschliesslich<br />

durch Verfälle reduziert. Durch die tieferen kurzfristigen<br />

Zinssätze sank der nicht finanzierungswirksame Minderaufwand.<br />

g) Der Zinsaufwand der Sparkasse des Bundespersonals fiel aufgrund<br />

der tiefen Zinsen markant geringer aus als budgetiert.<br />

h) Bei den Depotkonten fiel der Aufwand aufgrund der tiefen<br />

Zinsen und leicht geringerem Bestand kleiner aus als budgetiert.<br />

i) Die Wertveränderungen aus Bewertungen werden brutto<br />

gebucht. Die Kursgewinne werden in der Ertragsposition Geldund<br />

Kapitalmarktanlagen (E1400.0107) verbucht.<br />

k) Der nicht finanzierungswirksame «andere Finanzaufwand»<br />

beinhaltet die Bewertungskorrekturen aus den Zinssatzswap-<br />

Positionen. Die entsprechenden Erträge werden in der Ertragsposition<br />

Geld- und Kapitalmarktanlagen (E1400.0107) verbucht.