2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

2B Staatsrechnung Verwaltungseinheiten Begründungen - Eidg ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

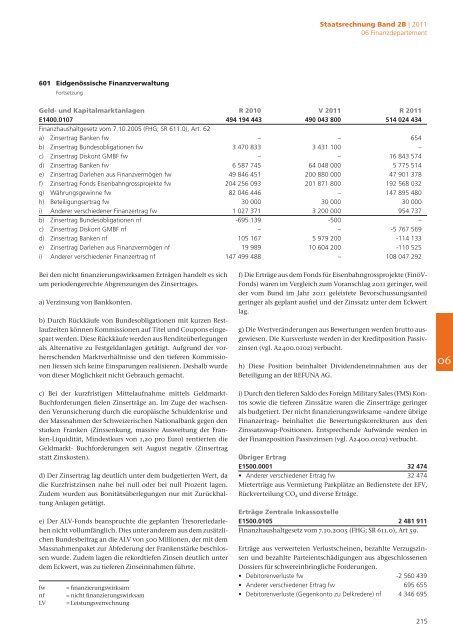

601 eidgenössische finanzverwaltung<br />

Fortsetzung<br />

fw = finanzierungswirksam<br />

nf = nicht finanzierungswirksam<br />

LV = Leistungsverrechnung<br />

<strong>Staatsrechnung</strong> Band <strong>2B</strong> | 2011<br />

06 Finanzdepartement<br />

Geld- und Kapitalmarktanlagen r 2010 V 2011 r 2011<br />

E1400.0107 494 194 443 490 043 800 514 024 434<br />

Finanzhaushaltgesetz vom 7.10.2005 (FHG; SR 611.0), Art. 62<br />

a) Zinsertrag Banken fw – – 654<br />

b) Zinsertrag Bundesobligationen fw 3 470 833 3 431 100 –<br />

c) Zinsertrag Diskont GMBF fw – – 16 843 574<br />

d) Zinsertrag Banken fw 6 587 745 64 048 000 5 775 514<br />

e) Zinsertrag Darlehen aus Finanzvermögen fw 49 846 451 200 880 000 47 901 378<br />

f) Zinsertrag Fonds Eisenbahngrossprojekte fw 204 256 093 201 871 800 192 568 032<br />

g) Währungsgewinne fw 82 046 446 – 147 895 480<br />

h) Beteiligungsertrag fw 30 000 30 000 30 000<br />

i) Anderer verschiedener Finanzertrag fw 1 027 371 3 200 000 954 737<br />

b) Zinsertrag Bundesobligationen nf -695 139 -500 –<br />

c) Zinsertrag Diskont GMBF nf – – -5 767 569<br />

d) Zinsertrag Banken nf 105 167 5 979 200 -114 133<br />

e) Zinsertrag Darlehen aus Finanzvermögen nf 19 989 10 604 200 -110 525<br />

i) Anderer verschiedener Finanzertrag nf 147 499 488 – 108 047 292<br />

Bei den nicht finanzierungswirksamen Erträgen handelt es sich<br />

um periodengerechte Abgrenzungen des Zinsertrages.<br />

a) Verzinsung von Bankkonten.<br />

b) Durch Rückkäufe von Bundesobligationen mit kurzen Restlaufzeiten<br />

können Kommissionen auf Titel und Coupons eingespart<br />

werden. Diese Rückkäufe werden aus Renditeüberlegungen<br />

als Alternative zu Festgeldanlagen getätigt. Aufgrund der vorherrschenden<br />

Marktverhältnisse und den tieferen Kommissionen<br />

liessen sich keine Einsparungen realisieren. Deshalb wurde<br />

von dieser Möglichkeit nicht Gebrauch gemacht.<br />

c) Bei der kurzfristigen Mittelaufnahme mittels Geldmarkt-<br />

Buchforderungen fielen Zinserträge an. Im Zuge der wachsenden<br />

Verunsicherung durch die europäische Schuldenkrise und<br />

der Massnahmen der Schweizerischen Nationalbank gegen den<br />

starken Franken (Zinssenkung, massive Ausweitung der Franken-Liquidität,<br />

Mindestkurs von 1,20 pro Euro) rentierten die<br />

Geldmarkt- Buchforderungen seit August negativ (Zinsertrag<br />

statt Zinskosten).<br />

d) Der Zinsertrag lag deutlich unter dem budgetierten Wert, da<br />

die Kurzfristzinsen nahe bei null oder bei null Prozent lagen.<br />

Zudem wurden aus Bonitätsüberlegungen nur mit Zurückhaltung<br />

Anlagen getätigt.<br />

e) Der ALV-Fonds beanspruchte die geplanten Tresoreriedarlehen<br />

nicht vollumfänglich. Dies unter anderem aus dem zusätzlichen<br />

Bundesbeitrag an die ALV von 500 Millionen, der mit dem<br />

Massnahmenpaket zur Abfederung der Frankenstärke beschlossen<br />

wurde. Zudem lagen die rekordtiefen Zinsen deutlich unter<br />

dem Eckwert, was zu tieferen Zinseinnahmen führte.<br />

f) Die Erträge aus dem Fonds für Eisenbahngrossprojekte (FinöV-<br />

Fonds) waren im Vergleich zum Voranschlag 2011 geringer, weil<br />

der vom Bund im Jahr 2011 geleistete Bevorschussungsanteil<br />

geringer als geplant ausfiel und der Zinssatz unter dem Eckwert<br />

lag.<br />

g) Die Wertveränderungen aus Bewertungen werden brutto ausgewiesen.<br />

Die Kursverluste werden in der Kreditposition Passivzinsen<br />

(vgl. A2400.0102) verbucht.<br />

h) Diese Position beinhaltet Dividendeneinnahmen aus der<br />

Beteiligung an der REFUNA AG.<br />

i) Durch den tieferen Saldo des Foreign Military Sales (FMS) Kontos<br />

sowie die tieferen Zinssätze waren die Zinserträge geringer<br />

als budgetiert. Der nicht finanzierungswirksame «andere übrige<br />

Finanzertrag» beinhaltet die Bewertungskorrekturen aus den<br />

Zinssatzswap-Positionen. Entsprechende Aufwände werden in<br />

der Finanzposition Passivzinsen (vgl. A2400.0102) verbucht.<br />

Übriger ertrag<br />

E1500.0001 32 474<br />

• Anderer verschiedener Ertrag fw 32 474<br />

Mieterträge aus Vermietung Parkplätze an Bedienstete der EFV,<br />

Rückverteilung CO2 und diverse Erträge.<br />

erträge zentrale inkassostelle<br />

E1500.0105 2 481 911<br />

Finanzhaushaltgesetz vom 7.10.2005 (FHG; SR 611.0), Art 59.<br />

Erträge aus verwerteten Verlustscheinen, bezahlte Verzugszinsen<br />

und bezahlte Parteientschädigungen aus abgeschlossenen<br />

Dossiers für schwereinbringliche Forderungen.<br />

• Debitorenverluste fw -2 560 439<br />

• Anderer verschiedener Ertrag fw 695 655<br />

• Debitorenverluste (Gegenkonto zu Delkredere) nf 4 346 695<br />

215<br />

06