- Seite 1 und 2:

Pflichtveröffentlichung nach §§

- Seite 3 und 4:

5.7 Von der Bieterin, den mit ihr g

- Seite 5 und 6:

15.4 Mögliche qualifizierte Mehrhe

- Seite 7 und 8:

1. Allgemeine Hinweise zur Abwicklu

- Seite 9 und 10:

US Securities Act of 1933 („US Se

- Seite 11 und 12:

ANDEREN RECHTSORDNUNG DER VEREINIGT

- Seite 13 und 14:

2.2 Stand und Quellen der in der An

- Seite 15 und 16:

Bieterin: Zielgesellschaft: Gegenst

- Seite 17 und 18:

Abwicklung: o hat die Hauptversamml

- Seite 19 und 20:

Veröffentlichungen: Die Bieterin h

- Seite 21 und 22:

4.4 Weitere Annahmefrist nach § 16

- Seite 23 und 24:

Für die Kapitalerhöhung gegen Sac

- Seite 25 und 26:

(1) um Spitzenbeträge vom Bezugsre

- Seite 27 und 28:

5.3 Geschäftstätigkeit der Deutsc

- Seite 29 und 30:

lio zum 30. Juni 2013 in Core+-Regi

- Seite 31 und 32:

5.7 Von der Bieterin, den mit ihr g

- Seite 33 und 34:

6. Beschreibung der Zielgesellschaf

- Seite 35 und 36:

ekter oder entsprechender Anwendung

- Seite 37 und 38:

Der Aufsichtsrat wird ermächtigt,

- Seite 39 und 40:

Wobei: CP' = der angepasste Wandlun

- Seite 41 und 42:

6.4.1 Vorstand Der Vorstand der Zie

- Seite 43 und 44:

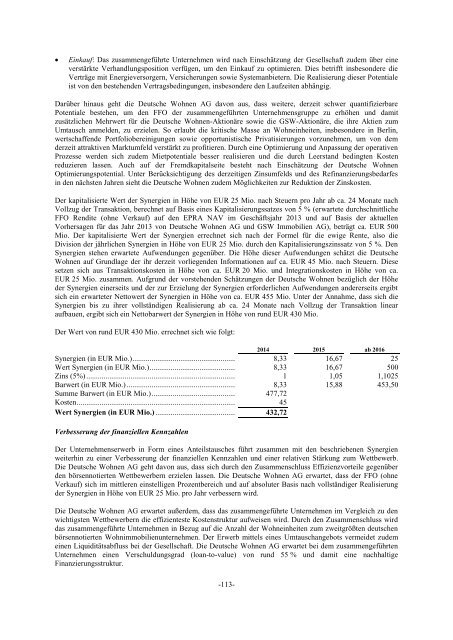

7.1.2 Synergiepotential Mit dem Zus

- Seite 45 und 46:

7.1.4 Gestärktes Kapitalmarktprofi

- Seite 47 und 48:

Abgesehen von diesen Ausnahmen und

- Seite 49 und 50:

nerhalb des Deutsche Wohnen-Konzern

- Seite 51 und 52:

leistung mindestens dem gewichteten

- Seite 53 und 54:

9.3.2 Bewertungsmethoden Die Festse

- Seite 55 und 56:

Wohnimmobilien-Portfolio und 6,7 %

- Seite 57 und 58:

zahl der GSW-Aktien von 50,53 Mio.

- Seite 59 und 60:

GSW-Aktie von EUR 30,01 ergibt sich

- Seite 61 und 62:

10.2 Gestattung der Veröffentlichu

- Seite 63 und 64:

(1) die Hauptversammlung der GSW ha

- Seite 65 und 66:

11.2 Unabhängiger Gutachter Die Er

- Seite 67 und 68:

12.2 Annahmeerklärung und Umbuchun

- Seite 69 und 70:

tienteilrechte verkörpernden ganze

- Seite 71 und 72:

Die Deutsche Wohnen-Angebotsaktien

- Seite 73 und 74:

frist durch Abgabe einer Annahmeerk

- Seite 75 und 76:

tes abhängt, wird auf die Ausführ

- Seite 77 und 78:

fer 13.2.2 beschriebenen Ordentlich

- Seite 79 und 80:

Würde die Grundkapitalziffer vor A

- Seite 81 und 82:

Die Gegenleistung für je 20 Einger

- Seite 83 und 84:

Die erwarteten Auswirkungen der erl

- Seite 85 und 86:

(§ 266 Abs. 3 A. II. HGB) in Höhe

- Seite 87 und 88:

enkurs der GSW-Aktie nach Durchfüh

- Seite 89 und 90:

Nur mit einigen der genannten Maßn

- Seite 91 und 92:

(2) ihre jeweilige Depotbank anweis

- Seite 93:

nahme des Übernahmeangebots insbes

- Seite 96 und 97:

Gesellschaft Deutsche Wohnen Servic

- Seite 98 und 99:

Gesellschaft Larry II Potsdam S.à

- Seite 100 und 101:

Gesellschaft SIWOGE 1992 Siedlungsp

- Seite 102 und 103:

INHALT ZUSAMMENFASSUNG DES PROSPEKT

- Seite 104 und 105:

EINLEITUNG ........................

- Seite 106 und 107:

ZUSAMMENFASSUNG DES PROSPEKTS Zusam

- Seite 108 und 109:

strebt die Deutsche Wohnen an, Wohn

- Seite 110 und 111:

30. Juni 2013 sowie Einrichtungen f

- Seite 112 und 113:

S.E., Fortimo GmbH, Aufbau-Gesellsc

- Seite 114 und 115:

1. Januar - 31. Dezember 2012 1. Ja

- Seite 116 und 117:

(bereinigt)“), um die operative L

- Seite 118 und 119:

1. Januar - 30. Juni 2013 1. Januar

- Seite 120 und 121:

und Ankäufe zurückzuführen. Das

- Seite 122 und 123:

Vermögenswerte und der übernommen

- Seite 124 und 125:

Ausgewählte Daten der Pro-Forma-Ko

- Seite 126 und 127:

Pro-Forma-Konzernbilanz zum 30. Jun

- Seite 128 und 129:

Finanzinformationen. B.11 Unzureich

- Seite 130 und 131:

Wachstum der Deutsche Wohnen, beein

- Seite 132 und 133:

Mietspiegelanpassungen könnten die

- Seite 134 und 135:

ausbauen und stärken. Mit dem Zus

- Seite 136 und 137:

Übernahmeangebots ein Erfolgshonor

- Seite 138 und 139:

RISIKOFAKTOREN Potenzielle Anleger

- Seite 140 und 141:

Standortqualität und Vermietungsqu

- Seite 142 und 143:

So könnten die öffentliche Hand o

- Seite 144 und 145:

Vertragsmiete führen. Darüber hin

- Seite 146 und 147:

Marktentwicklungen sowie die allgem

- Seite 148 und 149:

Der Erwerb von Immobilien ist mit R

- Seite 150 und 151:

immer ausreichen werden. Sollte die

- Seite 152 und 153:

Neben den leistungsorientierten Alt

- Seite 154 und 155:

Die Geschäftstätigkeit der Deutsc

- Seite 156 und 157:

Gesellschaften der BauBeCon-Gruppe

- Seite 158 und 159:

Dienst-, Sach- und Geldleistungen f

- Seite 160 und 161:

echtliche Position eines der beiden

- Seite 162 und 163:

Verantwortlichkeit für den Inhalt

- Seite 164 und 165:

14,16 Euro (XETRA Schlußkurs vor A

- Seite 166 und 167:

zukunftsbezogen und spekulativ. Ung

- Seite 168 und 169:

Statistisches Bundesamt, Datenbank,

- Seite 170 und 171:

ANGEBOT Gegenstand Gegenstand des

- Seite 172 und 173:

Organe der GSW ein Mehrheitserforde

- Seite 174 und 175:

Hintergrund der starken Fokussierun

- Seite 176 und 177:

VERWENDUNG DES AUSSCHÜTTUNGSFÄHIG

- Seite 178 und 179:

KAPITALAUSSTATTUNG UND VERSCHULDUNG

- Seite 180 und 181:

VERWÄSSERUNG Betrag und Prozentsat

- Seite 182 und 183:

AUSGEWÄHLTE KONZERNFINANZINFORMATI

- Seite 184 und 185:

30. Juni 2013 31. Dezember 2012 31.

- Seite 186 und 187:

1. Januar - 30. Juni 2013 1. Januar

- Seite 188 und 189:

1. Januar - 30. Juni 2013 1. Januar

- Seite 190 und 191:

Das Geschäftssegment Wohnungsbewir

- Seite 192 und 193:

Marktumfelds, versucht die Gesellsc

- Seite 194 und 195:

Die Verkaufskosten, die auch Aufwen

- Seite 196 und 197:

31,93 %. Gleichzeitig bestehen bei

- Seite 198 und 199:

Sechsmonatszeitraum. Dieser Anstieg

- Seite 200 und 201: Die Verkaufserlöse aus institution

- Seite 202 und 203: Das Finanzergebnis sank um 23,5 % v

- Seite 204 und 205: Die Leerstandsquote stieg akquisiti

- Seite 206 und 207: Verwaltungskosten Die folgende Tabe

- Seite 208 und 209: Periodenergebnis Das Periodenergebn

- Seite 210 und 211: Die Verkaufserlöse sanken um 12,3

- Seite 212 und 213: Die interne Bewertung des gesamten

- Seite 214 und 215: Bundesanleihen) und immobilienspezi

- Seite 216 und 217: 1. Januar - 30. Juni 2013 1. Januar

- Seite 218 und 219: Finanzverbindlichkeiten, übrige Ve

- Seite 220 und 221: Sonstige finanzielle Verbindlichkei

- Seite 222 und 223: Vom 1. Juli 2013 bis zum Datum des

- Seite 224 und 225: Informationen aus dem Jahresabschlu

- Seite 226 und 227: Faktoren und Annahmen Nicht beeinfl

- Seite 228 und 229: Beeinflussbare Faktoren Auch der fo

- Seite 230 und 231: Wirtschaftsprüfer Wirtschaftsprüf

- Seite 232 und 233: Historische Finanzinformationen Bei

- Seite 234 und 235: (mit Ausnahme der die Angebotskapit

- Seite 236 und 237: Pro-Forma-Konzern-Gewinn- und Verlu

- Seite 238 und 239: Pro-Forma-Konzernbilanz zum 30. Jun

- Seite 240 und 241: Historische Finanzinformationen der

- Seite 242 und 243: Die für das zum 31. Dezember 2012

- Seite 244 und 245: geprüften und veröffentlichten Ko

- Seite 246 und 247: (8) Aus der Zeitwertanpassung langf

- Seite 248 und 249: BESCHREIBUNG DER BEABSICHTIGTEN ÜB

- Seite 252 und 253: Wege der unter „—Kapitalerhöhu

- Seite 254 und 255: eingereichte GSW-Aktien von der Deu

- Seite 256 und 257: auf freiwilliger Basis. Die verfüg

- Seite 258 und 259: Jahresergebnis seit 2007 darstellt.

- Seite 260 und 261: 2010 betrug die durchschnittliche H

- Seite 262 und 263: Unternehmensgruppe wurde im Zuge de

- Seite 264 und 265: Portfolio Das Wohnungsportfolio der

- Seite 266 und 267: gleichen Jahren (2011 und 2012) in

- Seite 268 und 269: Investitionen basiert. Sämtliche A

- Seite 270 und 271: Akquisitionen ist, dass entweder un

- Seite 272 und 273: Wohnungsbewirtschaftung sind rund 3

- Seite 274 und 275: davon waren 6.410 Einheiten für Ei

- Seite 276 und 277: von Einrichtungen für Pflege und B

- Seite 278 und 279: 30. Juni 2013 31. Dezember 31. Deze

- Seite 280 und 281: Wohneinheiten Wohnfläche # Tsd. m

- Seite 282 und 283: Wohneinheiten Vertragsmiete Entwick

- Seite 284 und 285: Die zwei wichtigsten Internet-Domai

- Seite 286 und 287: Hauptversammlung am 6. Juni 2012 zu

- Seite 288 und 289: Die Darlehensnehmer unterliegen zud

- Seite 290 und 291: gegenwärtig ein solcher Ergebnisab

- Seite 292 und 293: gewährte die HSH Nordbank der BauB

- Seite 294 und 295: Mit der Rhein-Pfalz Wohnen GmbH hat

- Seite 296 und 297: Die GGR Wohnparks Alte Hellersdorfe

- Seite 298 und 299: RECHTLICHE RAHMENBEDINGUNGEN Die De

- Seite 300 und 301:

zusätzliche energiesparende Maßna

- Seite 302 und 303:

Grundstücks sind zudem verpflichte

- Seite 304 und 305:

überörtlichen Trägern der Sozial

- Seite 306 und 307:

nicht nachkommen sollte. Mieter hab

- Seite 308 und 309:

ALLGEMEINE ANGABEN ZUR DEUTSCHE WOH

- Seite 310 und 311:

Deutsche Wohnen AG Deutsche Wohnen

- Seite 312 und 313:

Grundkapital und Aktien ANGABEN ÜB

- Seite 314 und 315:

Abs. 3 Satz 4 AktG unterschreitet u

- Seite 316 und 317:

Im Falle der Ausgabe von Schuldvers

- Seite 318 und 319:

Allgemeine Regelungen zur Gewinnver

- Seite 320 und 321:

Ausschlussverfahrens finden die akt

- Seite 322 und 323:

mit den von dieser Person gehaltene

- Seite 324 und 325:

solche Forderung nicht ratsam mache

- Seite 326 und 327:

Vorstand Name Mitglied seit Bestell

- Seite 328 und 329:

Incentive wird nach Ablauf des Gesc

- Seite 330 und 331:

der Akquisitionsausschuss (Erörter

- Seite 332 und 333:

Kapitalaufnahmeaktivitäten in Euro

- Seite 334 und 335:

Tochtergesellschaften und den Mitgl

- Seite 336 und 337:

Nach der vor dem 15. Juni 2012 gelt

- Seite 338 und 339:

BESTEUERUNG IN DER BUNDESREPUBLIK D

- Seite 340 und 341:

Zweigstellen ausländischer Institu

- Seite 342 und 343:

Einzelunternehmer (natürliche Pers

- Seite 344 und 345:

Abweichend hiervon unterliegen Ver

- Seite 346 und 347:

1. der Erblasser, der Schenker, der

- Seite 348 und 349:

Deutsche Wohnen AG Kurzgutachten

- Seite 350 und 351:

Deutsche Wohnen AG Kurzgutachten

- Seite 352 und 353:

Deutsche Wohnen AG Kurzgutachten

- Seite 354 und 355:

Deutsche Wohnen AG Kurzgutachten

- Seite 356 und 357:

Deutsche Wohnen AG Kurzgutachten

- Seite 358 und 359:

2.7 Leerstand nach Regionalportfoli

- Seite 360 und 361:

Deutsche Wohnen AG Kurzgutachten

- Seite 362 und 363:

Deutsche Wohnen AG Kurzgutachten

- Seite 364 und 365:

Deutsche Wohnen AG Kurzgutachten

- Seite 366 und 367:

Deutsche Wohnen AG Kurzgutachten

- Seite 368 und 369:

Deutsche Wohnen AG Kurzgutachten

- Seite 370 und 371:

Deutsche Wohnen AG Kurzgutachten

- Seite 372 und 373:

Deutsche Wohnen AG Kurzgutachten

- Seite 374 und 375:

FINANZINFORMATIONEN Inhaltsverzeich

- Seite 376 und 377:

UNGEPRÜFTER VERKÜRZTER KONZERN-ZW

- Seite 378 und 379:

DEUTSCHE WOHNEN AG, FRANKFURT AM MA

- Seite 380 und 381:

DEUTSCHE WOHNEN AG, FRANKFURT AM MA

- Seite 382 und 383:

Anhangangaben Allgemeine Informatio

- Seite 384 und 385:

Das Ergebnis aus Pflege und Betreut

- Seite 386 und 387:

Zum Erstkonsolidierungszeitpunkt we

- Seite 388 und 389:

GEPRÜFTER KONZERNABSCHLUSS DER DEU

- Seite 390 und 391:

KONZERN-GEWINN- UND VERLUSTRECHNUNG

- Seite 392 und 393:

KONZERN-KAPITALFLUSSRECHNUNG FÜR D

- Seite 394 und 395:

Anhang zum Konzernabschluss FÜR DA

- Seite 396 und 397:

Beizulegender Zeitwert der als Fina

- Seite 398 und 399:

Weiterhin wurden diese Cluster jewe

- Seite 400 und 401:

9 Zur Veräußerung gehaltene Verm

- Seite 402 und 403:

Dienstleistungen Erträge werden en

- Seite 404 und 405:

D ANGABEN ZUR KONZERNBILANZ 1 Als F

- Seite 406 und 407:

5 Forderungen aus Lieferungen und L

- Seite 408 und 409:

c) Kumuliertes Periodenergebnis Das

- Seite 410 und 411:

11 Verbindlichkeiten gegenüber Fon

- Seite 412 und 413:

16 Einnahmen aus der Wohnungsbewirt

- Seite 414 und 415:

Eine Überleitung des Steueraufwand

- Seite 416 und 417:

Im Jahr 2012 ist eine Dividende fü

- Seite 418 und 419:

Die folgende Übersicht zeigt die v

- Seite 420 und 421:

• Loan to Value Ratio Das Verhäl

- Seite 422 und 423:

Nahestehende Personen Folgende Pers

- Seite 424 und 425:

Corporate Governance Vorstand und A

- Seite 426 und 427:

Firma und Sitz Anteil am Kapital Ei

- Seite 428 und 429:

Der folgende Bestätigungsvermerk b

- Seite 430 und 431:

GEPRÜFTER KONZERNABSCHLUSS DER DEU

- Seite 432 und 433:

KONZERN-GEWINN- UND VERLUSTRECHNUNG

- Seite 434 und 435:

KONZERN-KAPITALFLUSSRECHNUNG FÜR D

- Seite 436 und 437:

Anhang zum Konzernabschluss FÜR DA

- Seite 438 und 439:

Schätzungen und Annahme Die wichti

- Seite 440 und 441:

2 Sachanlagen Sachanlagen werden zu

- Seite 442 und 443:

Verkaufspreis. Im Fall von eigen ge

- Seite 444 und 445:

Verkauf von Immobilien Erträge wer

- Seite 446 und 447:

D ANGABEN ZUR KONZERNBILANZ Langfri

- Seite 448 und 449:

5 Forderungen aus Lieferungen und L

- Seite 450 und 451:

Die Kapitalrücklage hat sich in 20

- Seite 452 und 453:

12 Sonstige Rückstellungen Die Rü

- Seite 454 und 455:

19 Ergebnis aus Pflege und Betreute

- Seite 456 und 457:

Modernisierung und Instandhaltung d

- Seite 458 und 459:

Verantwortlichen fest, fixieren die

- Seite 460 und 461:

Gewinne und Verluste aus finanziell

- Seite 462 und 463:

Aus Geschäftsbesorgungsverträgen

- Seite 464 und 465:

Name Dr. Andreas Kretschmer, stellv

- Seite 466 und 467:

ANTEILSBESITZ*** ZUM 31. DEZEMBER 2

- Seite 468 und 469:

Der folgende Bestätigungsvermerk b

- Seite 470 und 471:

GEPRÜFTER KONZERNABSCHLUSS DER DEU

- Seite 472 und 473:

KONZERN-GEWINN- UND VERLUSTRECHNUNG

- Seite 474 und 475:

KONZERN-KAPITALFLUSSRECHNUNG FÜR D

- Seite 476 und 477:

Anhang zum Konzernabschluss FÜR DA

- Seite 478 und 479:

Beizulegender Zeitwert der als Fina

- Seite 480 und 481:

Sachanlagen werden zu fortgeführte

- Seite 482 und 483:

Eigentumsübergang später erfolgt.

- Seite 484 und 485:

Chancen und Risiken eines Vermögen

- Seite 486 und 487:

17 Derivative Finanzinstrumente und

- Seite 488 und 489:

2 Sachanlagen In dieser Position we

- Seite 490 und 491:

7 Zahlungsmittel Die Zahlungsmittel

- Seite 492 und 493:

Im Rahmen eines Down-Stream Mergers

- Seite 494 und 495:

Die Verbindlichkeiten haben sich im

- Seite 496 und 497:

E ANGABEN ZUR KONZERN-GEWINN- UND V

- Seite 498 und 499:

Der Ertragsteueraufwand/-ertrag set

- Seite 500 und 501:

Nachfolgende Tabelle enthält die d

- Seite 502 und 503:

Die folgende Übersicht zeigt die v

- Seite 504 und 505:

• Loan to Value Ratio Das Verhäl

- Seite 506 und 507:

Aufsichtsratsmitglieder der Deutsch

- Seite 508 und 509:

Corporate Governance Vorstand und A

- Seite 510 und 511:

Anlage 2 zum Konzernanhang KONZERNS

- Seite 512 und 513:

GEPRÜFTER JAHRESABSCHLUSS DER DEUT

- Seite 514 und 515:

GEWINN- UND VERLUSTRECHNUNG FÜR DA

- Seite 516 und 517:

Sonstige Rückstellungen Die sonsti

- Seite 518 und 519:

Firma und Sitz Anteil am Kapital Ei

- Seite 520 und 521:

Diese hat sich im Geschäftsjahr 20

- Seite 522 und 523:

VIII. SONSTIGE ANGABEN Vorstand Im

- Seite 524 und 525:

Die Stichting Pensioenfonds ABP, DJ

- Seite 526 und 527:

Mitteilungspflichtiger: UBS AG, Zü

- Seite 528 und 529:

13. Die UBS AG, Zürich, Schweiz, h

- Seite 530 und 531:

Mitteilungspflichtiger Stimmrechtsa

- Seite 532 und 533:

Frankfurt, Deutschland, ISIN: DE000

- Seite 534 und 535:

24. Stimmrechtsmitteilung nach § 2

- Seite 536 und 537:

Datum der Schwellenberührung: 27.0

- Seite 538 und 539:

31. Stimmrechtsmitteilung nach § 2

- Seite 540 und 541:

Betroffene Meldeschwellen: 15 %, 10

- Seite 542 und 543:

• Feri Trust (Luxembourg) S.A., L

- Seite 544 und 545:

50. BlackRock International Holding

- Seite 546 und 547:

d) am 14. Dezember 2009 die Schwell

- Seite 548 und 549:

Einzelheiten zum Stimmrechtsanteil:

- Seite 550 und 551:

• Merrill Lynch Holdings Ltd •

- Seite 552 und 553:

Betroffene Meldeschwellen: 5% Datum

- Seite 554 und 555:

Datum der Schwellenberührung: 17.0

- Seite 556 und 557:

Mitteilungspflichtiger: Merrill Lyn

- Seite 558 und 559:

Mitteilungspflichtiger: ML UK Capit

- Seite 560 und 561:

davon mittelbar gehalten: 0,26 % (e

- Seite 562 und 563:

• ML UK Capital Holdings • Merr

- Seite 564 und 565:

Betroffene Meldeschwellen: 5% Datum

- Seite 566 und 567:

Einzelheiten zu den (Finanz-/sonsti

- Seite 568 und 569:

• ML UK Capital Holdings • Merr

- Seite 570 und 571:

III: Wir haben folgende Mitteilung

- Seite 572 und 573:

VI: Wir haben folgende Mitteilung n

- Seite 574 und 575:

• ML UK Capital Holdings • Merr

- Seite 576 und 577:

Mitarbeiter Im Berichtsjahr betrug

- Seite 578 und 579:

Der folgende Bestätigungsvermerk b

- Seite 580 und 581:

veröffentlichten Leistungskennzahl

- Seite 582 und 583:

Marktwert Mietbindung NAV Nettokalt

- Seite 584:

AUSBLICK Die deutsche Wirtschaft ge